親が認知症になったら「親の家の売却」「親の預貯金の出金」ができなくなる

親の家、親の預貯金は「親のもの」です。子供のものではありません。したがって、もしも、介護等の費用が足りなくなった場合に、最後の手段として親の家を売却したり、親の預金をおろしたりして費用を工面するのであれば、事前に親の意思を確認しておく必要があります。

しかし、もし、親の事前の了解を得られたとしても、認知症になり署名ができなくなると、親の家を売却することも、親の預金をおろすことも、不可能になります。

そこで、事前に手立てを講じておくことをおすすめします。

認知症初期段階で家の名義人を配偶者や子供に変える

まず、家については、認知症の初期段階で、名義人を配偶者や子供に変えておく方法があります。

認知症の症状は、ゆっくりと進行していくため、親の認知症が疑われた時点で、名義人を配偶者か子供に変更するのも一つの方法です。そうすれば、お金が必要になった時点で、家を売却できます。

ここで問題となるのが「贈与税」です。親から子供に家の名義人を変えるのは、家の贈与にあたり、贈与税が発生するのです。贈与税の税率は高く、例えば、土地と建物の評価額が1,000万円の場合、177万円にもなります。

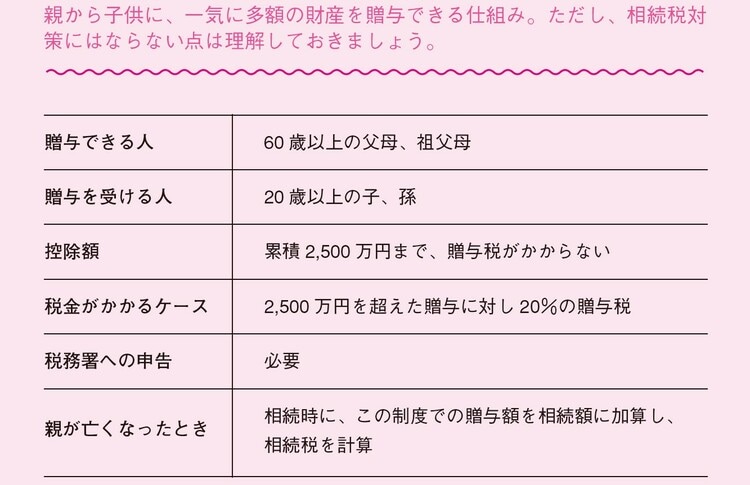

子供に変更する場合、利用したいのが「相続時精算課税制度」です。2,500万円までの贈与が非課税になる制度です。

なお、この制度は、親が亡くなった時点で、その金額を含めて、相続税が課せられます。この点は注意が必要です。

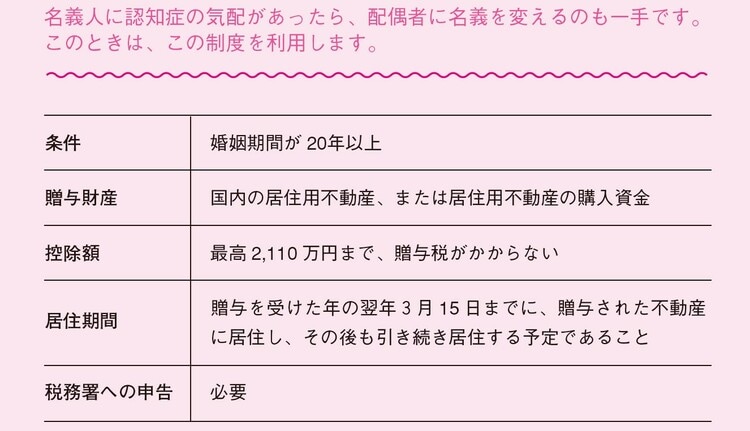

配偶者への変更は、2,110万円まで贈与税を控除できる「贈与税の配偶者控除」を利用します。

ただし結婚20年以上という条件があります。

親の預貯金について、親と話し合っておく

親の老後は、介護付き有料老人ホームへの入居も選択肢になります。このときは、親の家を売って、その資金に充てるケースも出てきますが、それには時間がかかります。

親の預貯金が多ければ、そちらを使うのが基本です。入院費用、親の生活費にも使えます。

◆銀行カードの暗証番号を聞いておく

それだけに、親と「〇〇のケースでは預貯金を使うよ」と話し合い、了承を得ておくことが大切です。かく言う筆者も、母の生前、母と話をしました。

しかしながら、筆者は、母が末期がんで危篤状態となったとき、お金は下ろせませんでした。銀行カードの暗証番号を聞いていなかったからです。

金融機関のカードやハンコの在り処だけでなく、暗証番号も聞き出しましょう。

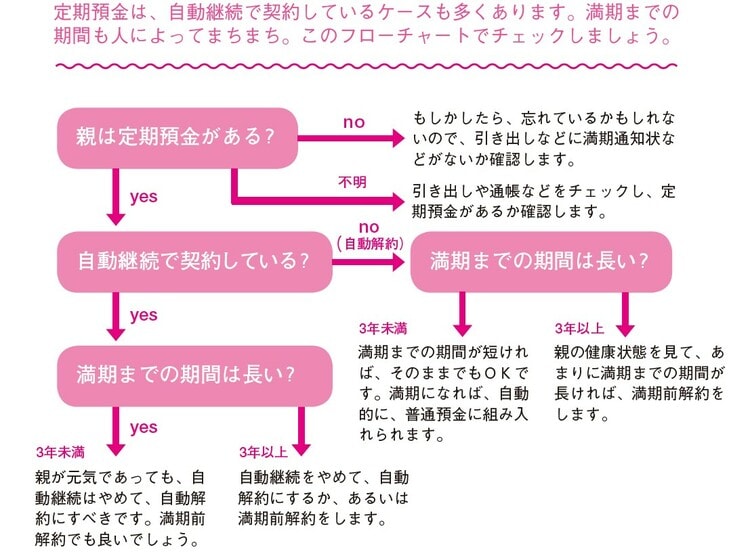

また、親世代は定期預金を利用しているケースが多いのですが、親が認知症になれば、一切動かせなくなります。「子供です」と伝えても、一切応じてくれません。

その事実を親に話して、自動継続で契約しているのであれば、自動解約や満期前解約にしてもらうようにしましょう。