相続税が発生しそうならば、早めに「暦年贈与」をする

2015年に相続税の税制改正が実施され、基礎控除額が大幅に引き下げられた際、そのニュースを見た筆者は、慌てて父の財産を計算しました。

すると、相続税が発生することが判明しました。

改正前であれば、相続税は発生しなかったのです。この時点で父は認知症だったため、もはや相続税対策はできない状態でした。

みなさんの身にも、こうした事態は起こるかもしれません。それだけに、親の全財産を把握し、相続税が発生しそうであれば、今すぐにでも相続税対策に乗り出すべきです。

◆相続税対策として有効な「暦年贈与」

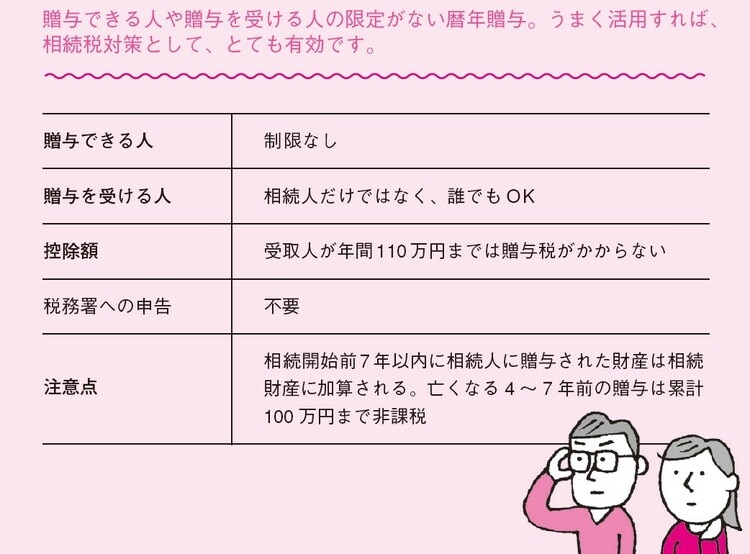

誰にでもできる相続税対策といえば、「暦年贈与」です。暦年贈与とは、1年間に贈与を受けた金額が110万円以下であれば、贈与税の申告が不要になる制度です([図表2]参照)。

「一気に贈与してしまえば?」と思うかもしれませんが、贈与税の税率は非常に高く、1,000万円で177万円(父母から20歳以上の子への特例贈与)にもなります。

この暦年贈与は、不動産でも可能ですが、司法書士や税理士に依頼しないと難しく、現金と預貯金にしぼって行っていくのが現実的です。

◆暦年贈与は相続人以外でもOK

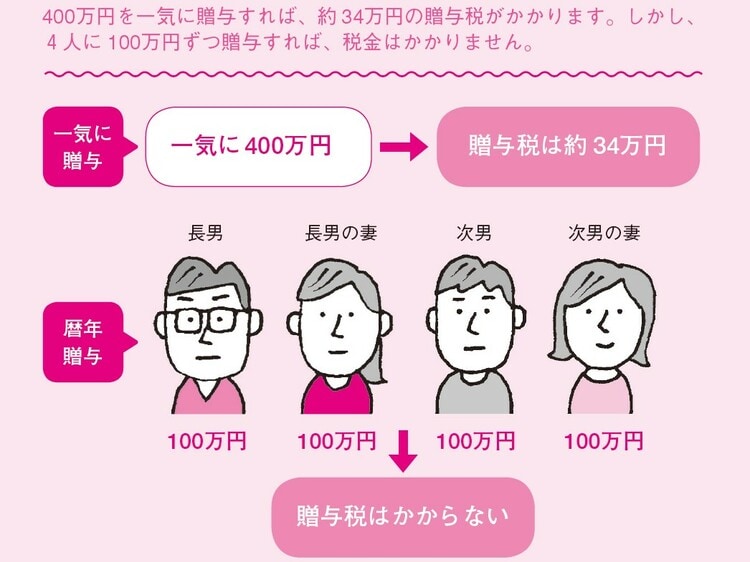

暦年贈与の大きな利点は、相続人でなくても活用でき、しかも人数制限もない点です。例えば、子供2人とそれぞれの配偶者の計4人に贈与することも可能なのです。100万円ずつ贈与すると、1年で400万円程度の財産を目減りさせることができるのです([図表2]参照)。

ちなみに、400万円を一括で贈与すれば、約34万円(特別贈与)の贈与税がかかります。

なお、母親と父親から別々に贈与を受ける場合も、1人につき1年で合計110万円までが非課税になります。贈与を受ける側の合計が年間110万円までなのです。

なお、この暦年贈与は、以前であれば相続開始前3年以内に贈与された場合は、相続財産に加算されるというルールでした。

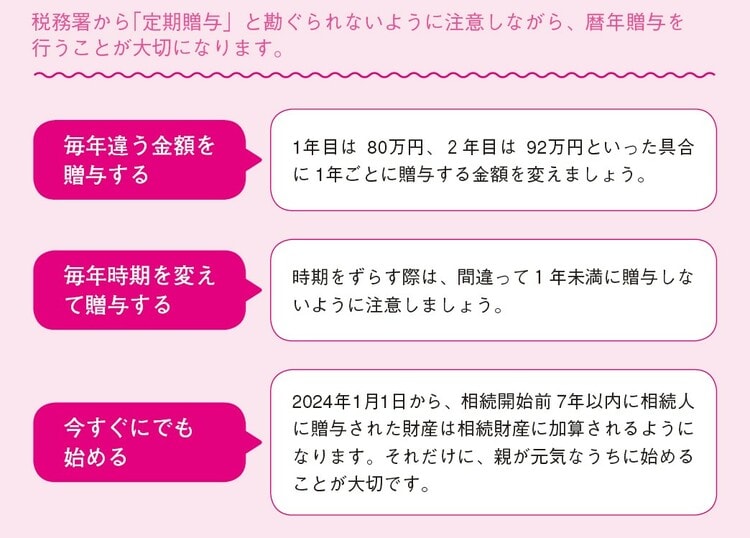

しかしながら、税制改正により、2024年1月1日から「7年以内」へと変更になります。つまり、暦年贈与してから7年を超えて親が生きないと、贈与は「なかったこと」になるのです。それだけに、今すぐにでも始めることがポイントになります。

◆「定期贈与」とみなされない配慮をする

ところで、この暦年贈与について、税務署から「定期贈与とみなされるため、贈与税を払ってください」という指摘を受けることがあります。

じつは「500万円を5年にわたって100万円ずつ」といった具合に贈与していると、税務署から「定期贈与」とみなされる可能性があるのです。すなわち、総額500万円を贈与するという契約を基礎として、それを履行するために毎年分割して支払っているとみられてしまうのです。

そのためにも、贈与を行うと決めたら、「毎年違う金額を贈与する」と「毎年違う時期に贈与する」ことをルール化しましょう([図表3]参照)。

都心に住んでいれば、土地などが高く、相続税がかかる可能性もありますが、そうでなければ、現金や預貯金の移動を進めておけば、相続税を発生させないで済むケースも多いと思います。

筆者の場合は、暦年贈与はできなかったわけですが、数年間でも行っていれば、相続税は発生せずに済みました。それだけでなく、相続税の申告はけっこう手間ひまがかかります。

筆者のようにならないためにも、早い段階で暦年贈与を行うことをオススメします。