---------------------------------------------------

【“プロ”に聞く!米中対立とアジアへの直接投資】

「米中対立激化によるアジア経済への影響は?」

→リスク抑制・多様化の視点で中国以外のアジアへの直接投資が恩恵を受ける

---------------------------------------------------

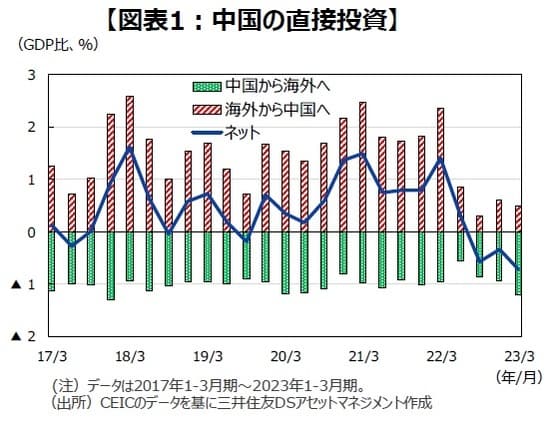

米中対立の深刻化で中国への直接投資が縮小傾向

●2018年にトランプ前米大統領が米中貿易不均衡問題を解決するために中国製品に対する関税率を引き上げると決定したことに端を発する形で、米中両国が相互に関税率引き上げを報復措置として行い、米中対立が激化しました。その後、バイデン米大統領は2022年8月9日に半導体製造のために役立つインセンティブ創設(CHIPS)法に署名しました。同法は米国で半導体関連事業を行う企業に補助金を給付する代わりに、向こう10年間、中国で最先端半導体の増産や、生産能力の増強を行わないなどの条件があります。更に、米国政府は2022年10月7日、先端の半導体技術および半導体製造装置の中国向け輸出をはじめ、多数の規制措置を発表しました。この一連の規制は中国国内で先端の半導体の生産・調達に多大な影響を与えるとみられており、米中対立は更に深刻化しました。

●国際収支統計を見ると、海外から中国への直接投資は縮小傾向にある一方、中国から海外への直接投資は拡大傾向にあります(図表1)。後者の中には外国企業の中国からの規模縮小・撤退も含まれます。

米国主導のIPEFはサプライチェーンから中国外しを狙う

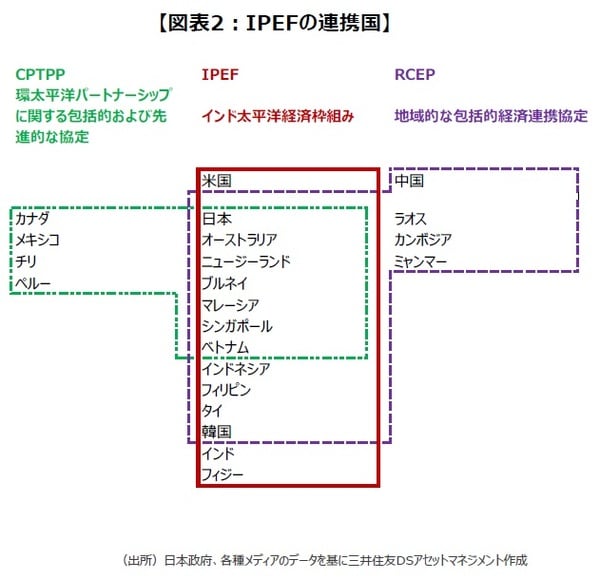

●米国は国家安全保障の視点で中国に対する制裁を強化しています。一連の半導体に関する規制は、世界のサプライチェーンの中から中国を締め出そう(decoupling)という姿勢を示唆しています。この姿勢が明確な形で現れた経済連携の枠組みが、米国主導のインド太平洋経済枠組み(IPEF)です(図表2)。IPEFは、2022年5月に発足した、日本や米国などインド太平洋の14ヵ国が参加する経済枠組みで、中国は含まれていません。IPEFは、①貿易、②サプライチェーン、③クリーン経済、④公正な経済の4つの分野で交渉を進めており、2023年5月27日、米国デトロイトで行われた閣僚級会合においてサプライチェーンについては実質的に妥結しました。つまり、中国を含めないサプライチェーン構築に向けて前進したといえます。ただし、IPEFの貿易交渉にはインドが参加見送りを表明していることに加え、関税引き下げを交渉目標としていないため、参加国にとって実利が小さくなってしまうという懸念もあります。

サプライチェーンからの中国締め出しは先端ハイテクなどに限定される見込み

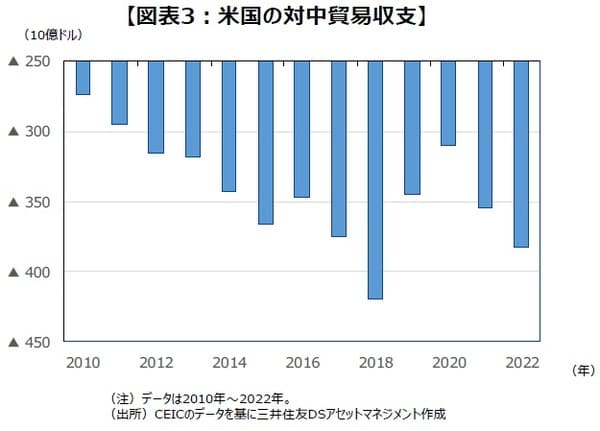

●一方、現実的な問題を考えると、中国が世界のサプライチェーンの中心的な役割を占めているという事実から目を背けることはできません。米国の貿易統計を見ると、中国に対する貿易赤字は2020年以降、拡大傾向にあります(図表3)。米国経済にとって、中国経済は必要不可欠な存在になっていることから、中国を世界のサプライチェーンから完全に切り離すことは現実的ではありません。

●5月19日から21日まで広島で開催された主要7ヵ国首脳会議(G7サミット)は、中国への対応として、「中国を締め出したり、内向き志向になるのではなく、リスクを小さくしたり、多様化を進めることが必要」と共同声明で発表しました。つまり、世界的なサプライチェーンから完全に中国をはずすことを目指すのではなく、過度な依存を低減して中国リスクを抑制しつつ、必要に応じて中国の代替先を見つけていく形を目指すとしています。安全保障などリスク管理に一定のルールを設定した上で、中国と経済活動を続けていくことをG7は容認していると解釈できます。従来と比較すると、G7広島サミットにおける中国への対応はトーンダウンしたと言えるでしょう。このため、サプライチェーンからの中国の締め出しは先端のハイテク分野などに限定されるとみられます。

「チャイナプラスワン」としてベトナムへの直接投資に注目

●ここ数年、中国では人件費が高騰し、低付加価値産業を中心に中国で経済活動を続けることが難しくなっていました。こうした中、地政学リスクを考慮して、中国への一極集中ではなく分散投資への機運が高まり、中国に加え別の国にも生産拠点を確保する「チャイナプラスワン」という形で、中国の代替先を探す動きが出ていました。

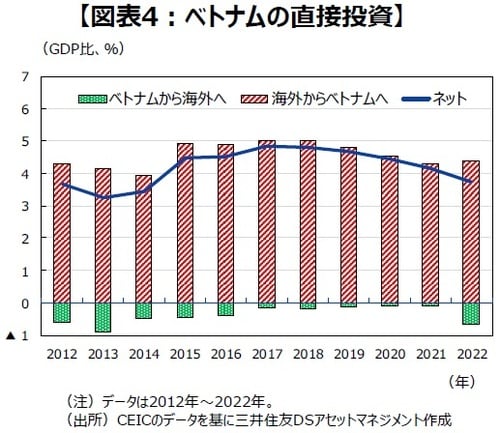

●その代表例がベトナムです。海外からベトナムへの直接投資のGDP比は2022年で3.7%と、ここ数年間でやや低下傾向にあるとはいえ、高い水準を維持しています(図表4)。ベトナムは人件費が安い上に、貿易協定を通じた輸出環境の整備を行いやすい点を指摘できます。前述の図表2の通り、ベトナムは、環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP)、地域的な包括的経済連携協定(RCEP)、インド太平洋経済枠組み(IPEF)の3つの経済協定に加盟しています。また、中国が依然として世界のサプライチェーンの中心的な役割を果たしているという現状を鑑みれば、中国と近接しているという地理的な利点もあります。米中対立が長期化する様相を呈している状況下、ベトナムへの直接投資が再び加速する可能性があります。

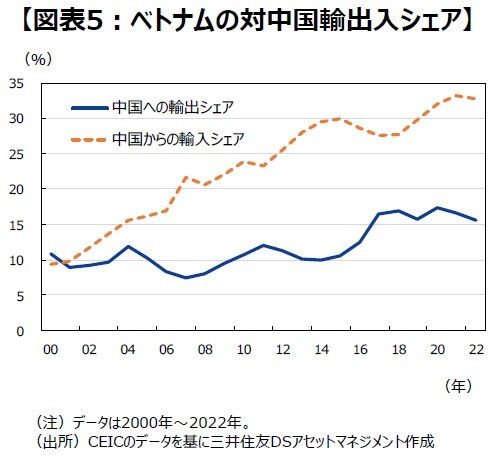

●中国が世界のサプライチェーンの中心にあるという現実はすぐには変わらないため、外国企業がベトナムに積極的に進出するにしても、中国経済との関与は何らかの形で続くでしょう。実際、ベトナムの輸入に占める中国シェアは上昇傾向にあります(図表5)。

世界最大の民主国家としてのインドへの直接投資にも注目

●2022年にインドの人口は中国を抜いて世界一になったとみられます。米中対立が長期化する状況の下、「チャイナプラスワン」が広がり、世界最大の人口を抱える民主国家であるインドへの直接投資が拡大する可能性があります(図表6)。

●カシミール地区で中国と国境紛争を続けているインドには、共産主義の中国とは一定の距離を置きたいという動機があります。実際、インドは2020年4月18日、海外からの直接投資政策の改正案を発表し、国境を接している国からの直接投資は事前に政府からの個別認可を必要としました。この改正は中国企業によるインドへの進出に対する警戒感の表れとみられます。また、インドでは、関税引き下げのような競争力に直接影響する政策を急激に導入すると、競争力の弱いインド企業が経営難に陥り、失業者が増加するという懸念が強いため、現時点では関税引き下げ交渉を目標の一つとするCPTPP、RCEPには加盟していません。中国への対抗から、インドは米国が主導するIPEFに加盟しましたが、貿易の交渉には参加しないと意思表示をしており、米国も容認しています。

●このように自国の産業保護の意識が強いインドではありますが、米中対立に起因する地政学リスクが低いことや、政府が導入した製造業振興のための生産連動型優遇策(PLI)という補助金制度もあり、外国企業がインドへ直接投資を行う意向は強いようです。

●インドのラジーブ・チャンドラセカール情報技術副大臣は2023年4月20日、ロイターの取材に対して、「米アップル社はインドへの直接投資を今後数年間で2~3倍に拡大する可能性がある」とコメントしました。米アップル社はすでにインドでiPhoneの生産を始めています。これまでiPhone生産は主に中国で行われていましたが、インドへの生産移管が始まっています。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米アップル社はiPhone工場を中国⇒インドへ…米中対立で進む「脱中国」、直接投資の恩恵を受ける〈中国以外のアジア諸国〉【ストラテジストが解説】』を参照)。

石井 康之

三井住友DSアセットマネジメント株式会社

チーフリサーチストラテジスト