減価償却は「定額法」より「定率法」の方が有利

税金の影響を考慮しなければ、減価償却方法として、定額法や定率法など、どれを選んでも、投資の評価には全く影響ありません。減価償却費そのものはキャッシュの動きを伴わないからです。

しかし、税金の影響を考慮すると、減価償却方法として何を選ぶかによって、投資の評価が変わってきます。タックス・シールド効果が異なるからです。

減価償却の代表的な方法である定額法と定率法を比較してみましょう。

両者の減価償却費は、耐用年数にわたって[図表1]のように変化します。

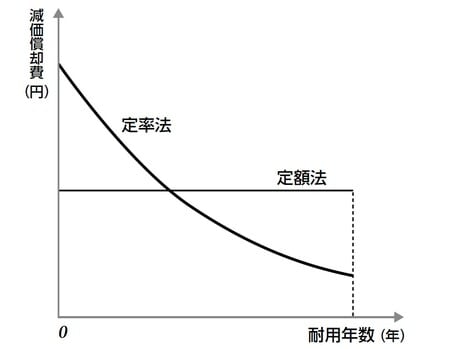

[図表1]定額法と定率法

減価償却費の総額はどちらの方法をとっても変わりません。

減価償却は、取得時にキャッシュ・アウトした額を一定年数にわたって費用化する手続きですから、各年への分配の仕方が違うだけで、総額はいずれも取得時のキャッシュ・アウト額です。

総額は同じですが、毎年計上される減価償却費はかなり違います。

[図表1]から分かるように、定額法を採用した場合は、文字通り、減価償却費は毎年一定ですが、定率法を採用した場合の減価償却費は、前半に多く計上され、後半は少なくなります。

ということは、定率法を採用した方が、早期に多額の節税が行われるということです。

それだけ早期に多くのキャッシュが社内に留保されます。早期に留保されたキャッシュは、それだけ早期に何かに使えます。何かに使えれば、そこからまた新たな富が早期に得られます。

たとえば、設備をどんどん新しいものに取り換えることが可能になります。

建物のように、税務上、定額法しか認められないものもありますが、多くの場合は定額法と定率法のいずれも選択可能です。そういう場合は、定率法を選択した方がキャッシュ的には有利です。

金子 智朗

ブライトワイズコンサルティング合同会社

代表