積立投資をお勧めする理由2|「時間分散(ドルコスト平均)効果」が得られるから

積立投資の最大の利点は、前述したように、少額資金で無理なく投資を続けられることです。それとともに、投資につきものの価格変動リスクを軽減できる効果が期待できます。

価格変動リスクを軽減させるためには、毎月、一定金額を積み立てる必要があります。

そうすると、基準価額が高い時には口数を少なく、基準価額が安い時には口数を多く投資信託を買い付けることになるため、高値をつかむリスクが減るのと同時に、安値をしっかり仕込めるようになります。

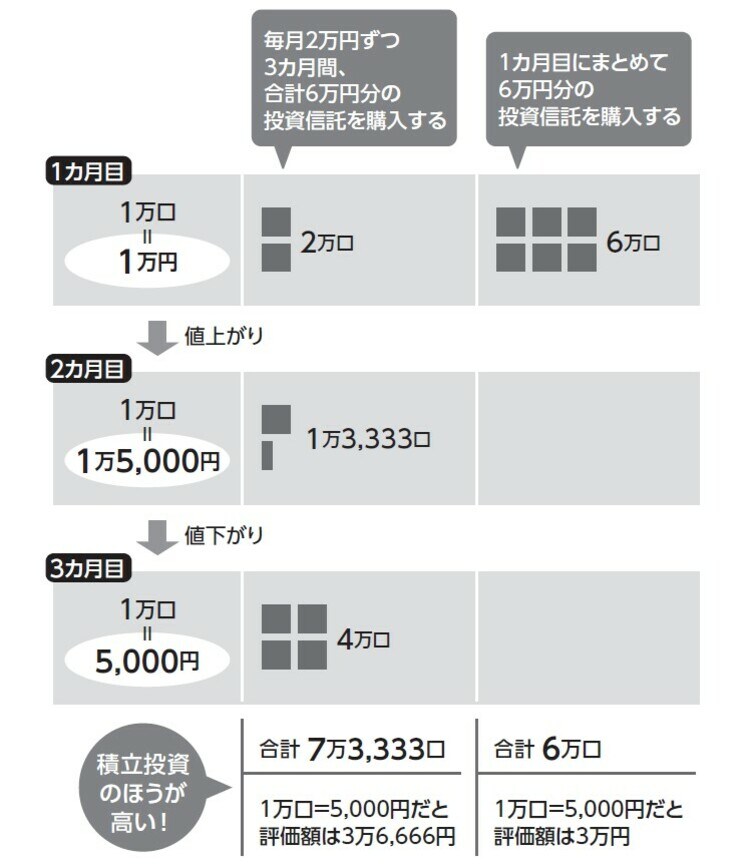

実際に計算例を挙げてみましょう。毎月の購入金額を2万円の定額にして、3カ月間、合計6万円分の投資信託を購入するとします。

1万口あたりの基準価額が1万円の時、2万円で購入できる口数はいくらかというと、2万口です。

翌月、1万口あたりの基準価額が1万5,000円になると、どうなるでしょうか。1口あたりの基準価額は1.5円です。これを2万円で買い付けると、1万3,333口になります(ここでは、効果をわかりやすく示すために、極端な基準価額変動を想定しています)。

さらに翌月、1万口あたりの基準価額が5,000円になったらどうでしょうか。1口あたりの基準価額は0.5円ですから、2万円で買い付けられる口数は4万口になります。

この3カ月で購入した口数は、2万口+1万3,333口+4万口で、合計7万3,333口になります。

そして、3カ月目の1口あたり基準価額は0.5円なので、評価額は3万6,666円になります。

一方、初月に1万口あたり1万円の基準価額で6万円分、一括投資したとしましょう。

すると、翌々月に1万口あたり5,000円まで値下がりした時の評価額は3万円です。毎月2万円ずつ定額で積立投資をした場合の評価額である3万6,666円を下回ることになります。

これは、基準価額が1万5,000円まで値上がりした時に1万3,333口しか購入せず、逆に基準価額が5,000円まで値下がりしたところで4万口も購入したため、平均の買付単価を引き下げる効果が得られたからです。

これは金融業界で慣用的に「ドルコスト平均効果」と呼ぶ時間分散の効用です。

ここではたったの3カ月間の事例を挙げましたが、これを10年、20年と続けていくと、さらに時間分散効果が高まります。

平均の買付単価を引き下げられれば、基準価額が下落したとしても、損をするリスクを軽減できます。あるいは、損失が生じたとしても、損失幅を最小限に抑えることができます。

中野 晴啓

セゾン投信創業者