FPが指摘した「2つの問題」

筆者はA夫妻から現在の状況や将来の希望について話を聞き、今後の収支についてシミュレーションを行いました。すると、A家の家計は以下の2つの問題があることがわかりました。

2.Bさんの産休、育児休暇中の収入減少が家計に影響する

1. 住居費が家計支出を圧迫する

A家が住むタワーマンションは、毎月28万4,582円のローン返済に加え、管理費や修繕積立金、駐車場代、毎年納付する固定資産税や都市計画税を合わせ、月々合計約36万7,000円の住居費がかかります。これは、夫婦の毎月の手取りである約81万1,000円の約45%を占めます。

さらに、タワーマンションは10年~15年に1度、大規模修繕工事が予定されています。その内容や入居者数によって変動はあるものの、70万~100万円程度が別途必要になります。

こうなると、住居費が家計支出を圧迫していることは目に見えています。貯蓄をせず、夫婦だけで暮らすのであればなんとか生活できますが、2人にはもうすぐ家族ができます。さらに「子どもは2人欲しい」という希望があるようですから、このまま暮らすのは難しいでしょう。

2.Bさんの産休、育児休暇による収入減少が家計に影響する

出産を控えるBさんは、まもなく産休(産前産後休業)と育児休暇を取得する予定です。

そのあいだ、会社から給与は支給されませんが、国や自治体などから、出産・育児のための援助や手当を受けることができます。

たとえば、出産・子育て応援給付金や出産育児一時金(令和5年4月から50万円)、児童手当、妊婦検診への助成などがあります。支給額は、対象者に一律であるものもあれば、収入に応じて金額が変動するものもあります※3。また、福利厚生の一環として給付がある企業もあります。

※3 支給額の詳細は、公益財団法人生命保険文化センター「出産や育児への公的な経済支援を知りたい」を、さらに育児休業制度などの詳細は同センターの「産前産後休業や育児休業制度を知りたい」を参照。

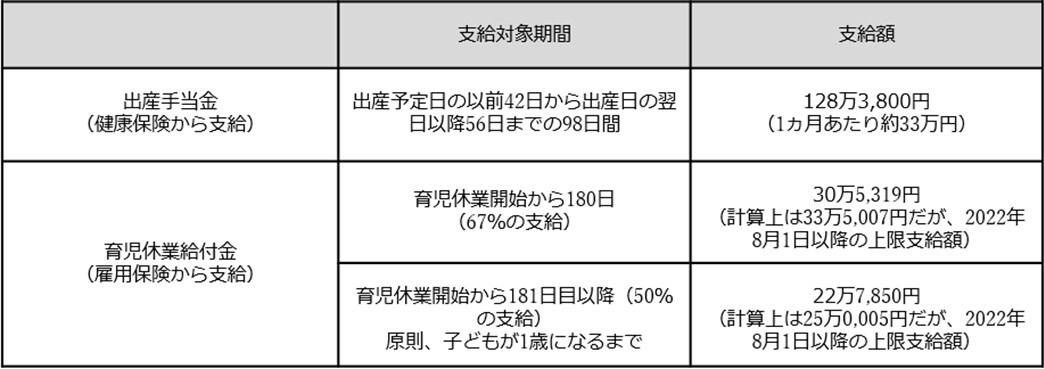

[図表2]のように、出産手当金や育児休業給付金がもらえれば毎月のローン返済はまかなえますが、これまでのBさんの給与(月々約58万円)にはおよびません。

前述したように、現在、A家の家計は住居費が支出の半分近くを占めているため、今後、子どもの教育費や夫婦の老後の生活資金の準備などに支障をきたします。

そこで、筆者はA夫妻に、それでもタワマンでの生活を続けるか、それとも引っ越しをして家計に余裕のある生活をするのか、決断を迫りました。