このタイミングで「利上げ予想の修正」が広がったワケ

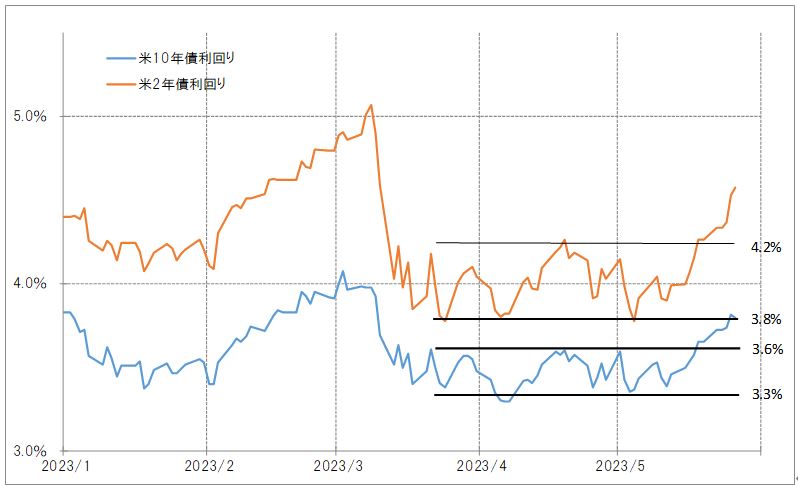

米2年債利回り、そして長期金利の指標である米10年債利回りとも、3月に金融システム不安が浮上すると大きく低下しました。そしてその後は約2ヵ月も、安値圏での狭い範囲で一進一退が続いたのです。

そんな長く続いた小動きを、5月後半にかけてついに上抜ける動きが起こりました(図表5参照)。これを「保合いの上放れ」と呼びますが、保合いが続いた時間が長いほど、それを「放れる」ことで溜まったエネルギーの発散により相場は一方向に大きく動きやすくなる傾向があります。

[図表5]米2年債および10年債利回りの推移(2023年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

要するに、FRB(米連邦準備制度理事会)が当面の利下げの可能性を否定しているのに対して、飽くまでも早期利下げ予想を続けた金利市場が、ついに自らの「間違い」を認め、早期利下げ予想の修正に動いたことが、5月後半以降の米金利「保合い上放れ」をもたらしたと考えられます。

そして、この米金利の動きに引っ張られる形で、米ドル/円も140円まで米ドル高・円安に戻してきたということになるでしょう。

以上の関係を前提にすると、米ドル/円の上昇がさらにどこまで続くかは、米利下げ予想修正に伴い米金利がどこまで上昇するかがひとつの目安になるでしょう。

現在FFレートの誘導目標は5~5.25%まで引き上げられているので、そんな水準まで米2年債利回りが上昇するなら、この間の関係を前提にすると、米ドル/円も145円を目指すといった見通しになります(図表6参照)。

[図表6]米ドル/円と米2年債利回り(2023年4月~) 出所:リフィニティブ社データよりマネックス証券が作成

では6月にかけて、145円へ一段と米ドル高・円安が続くことになるのでしょうか。