「老後」は不安だけれど、関心はない

ここで、とても面白い現象があります。私は年間100回以上も各地で講演をしていますが、そのうちの約半分ぐらいが、「老後のお金」がテーマの講演です。参加者の多くは50代ぐらいの方々ですが、私はよく参加者の人に質問をします。

「みなさん、老後は不安ですか? そう思う方は手を挙げてください」と言うと、ほとんどの人が手を挙げます。

ところが、次に「では、みなさん、自分が受け取れる年金額を知っていますか?」、そして「毎月の支出をきちんと家計簿につけていますか?」と聞くと、ほとんどの人が逆に手を挙げないのです。

でもこれは非常に不思議な現象です。なぜなら、老後が不安だというからには、実際の収入と支出がはっきりとわかっているから不安になると考えるのが自然だからです。

たとえば、「年金はこれだけしかない。自分の貯蓄はこれだけ。そして生活費がこれぐらいかかる。トータルで考えるとこれぐらい不足する。このままではいけない、どうしよう!」と考えるから、不安になるはずです。

ところが実際には、年金の額も生活費も把握していないというのですから、これでは不安も何もあったものではないはずです。

「あ、なるほど、みなさん、老後は不安ではあるけれど、関心はないんですね」と少し皮肉っぽく言うと、みなさん苦笑いされます。つまり、自分についての実態はよくわかっていないのだけれど、何となく、老後不安という「物語」に不安を感じているのです。

「老後2,000万円問題」も、単なる作り話

典型的なのが、2019年に起こった「老後2,000万円問題」でしょう。

私は当時から、「そんな問題は存在しない」と言い続けてきました。

そもそも、あの問題が起きたのは、「金融庁の報告書に載っていた図を見ると、毎月の年金収入よりも支出の方が約5万5,000円多い、だから老後の30年間では2,000万円が足りない」といわれたことがきっかけです。

ですが、「収入よりも支出の方が多いから、2,000万円足りない」というロジックそのものがおかしいのです。年金以外に収入のない世帯で、毎月5万5,000円も不足を続けていたら、いったいどんなことになるでしょう。

最後は消費者金融にでも駆け込むしかなくなってしまいます。

でも、収入は少なくても貯蓄をたくさん持っていればどうでしょうか。

じつは、あの図に表されているモデル世帯は、平均貯蓄額として2,500万円持っているということが、図の中にも書かれているのです。

つまり、2,000万円足りないのではなく、2,500万円も貯蓄を持っているから、毎月の支出が5万5,000円オーバーしても大丈夫。……というより、その2,500万円を取り崩しながら使っているから支出が多くなっている、というだけのことなのです。

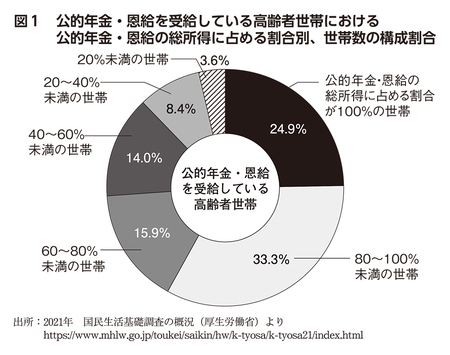

もし貯金がゼロだというのなら、受け取る年金の範囲内で生活すればいいだけの話です。現に65歳以上の夫婦世帯では、年金による収入が、収入の8割以上を占める世帯は、6割近くあります([図表1])。

じつは、毎年の調査では、年金だけで収入の100%を占める世帯は半数ぐらいはあるのですが、この図の調査は2020年に実施されたものなので、コロナ禍による特別定額給付金が入ったために、年金収入の割合は少し減っているのです。

とはいえそれでも、その多くは年金収入のみで生活をしているのです。

私は現在71歳ですが、65歳から受け取れる公的年金は、70歳になるまで一銭も受け取ってきませんでした。ですが、実際に公的年金だけでも生活できるということを、自分自身で証明してやろうと思い、ある社会実験を行ないました。

どうしたかというと、私は自分が経営する会社から、自分の給料をもらうようにしています。つまり自分で自分に給料を払っているわけですが、その金額を月額24万円に設定したのです。

これは、「もし自分が年金を受け取っていたとしたら」という金額が、およそ23万円ぐらいだったので、その金額に合わせたわけですが、夫婦2人でまったく問題なく、赤字にもならずにこれまでずっと生活できています。

したがって、誰もが「2,000万円足りない」というわけではないのです。

にもかかわらず、なぜか「2,000万円問題」が炎上してしまったというのも、そこに、ある種のナラティブといえる「老後不安」があったからでしょう。