もし社長が突然死したら、会社も家庭も「大混乱」の可能性が…

経営者:会社の社長には「相続リスク」があること、そして、相続リスクに備えるため、法人保険を解約して退職金を支払うことが重要だと知りましたが(『〈中小企業の相続・事業承継問題〉苦悩する経営者、続出だが…解決に役立つ「法人生命保険」活用法』参照)、相続リスクにともなう「死亡リスク」について、具体的な解決策を教えていただけますか?

公認会計士:社長の死亡リスクには、法人保険で対応します。契約者と受取人が会社、被保険者は社長です。社長にもしものことがあれば、会社に死亡保険金が支払われますので、これで借入金を返済します。一方で、家族の方々には、会社が死亡退職金を支払うことになります。ただし、株主総会の決議が必要なので、遺産分割協議のあとになるでしょう。

経営者:遺産分割協議について、具体的に教えてください。

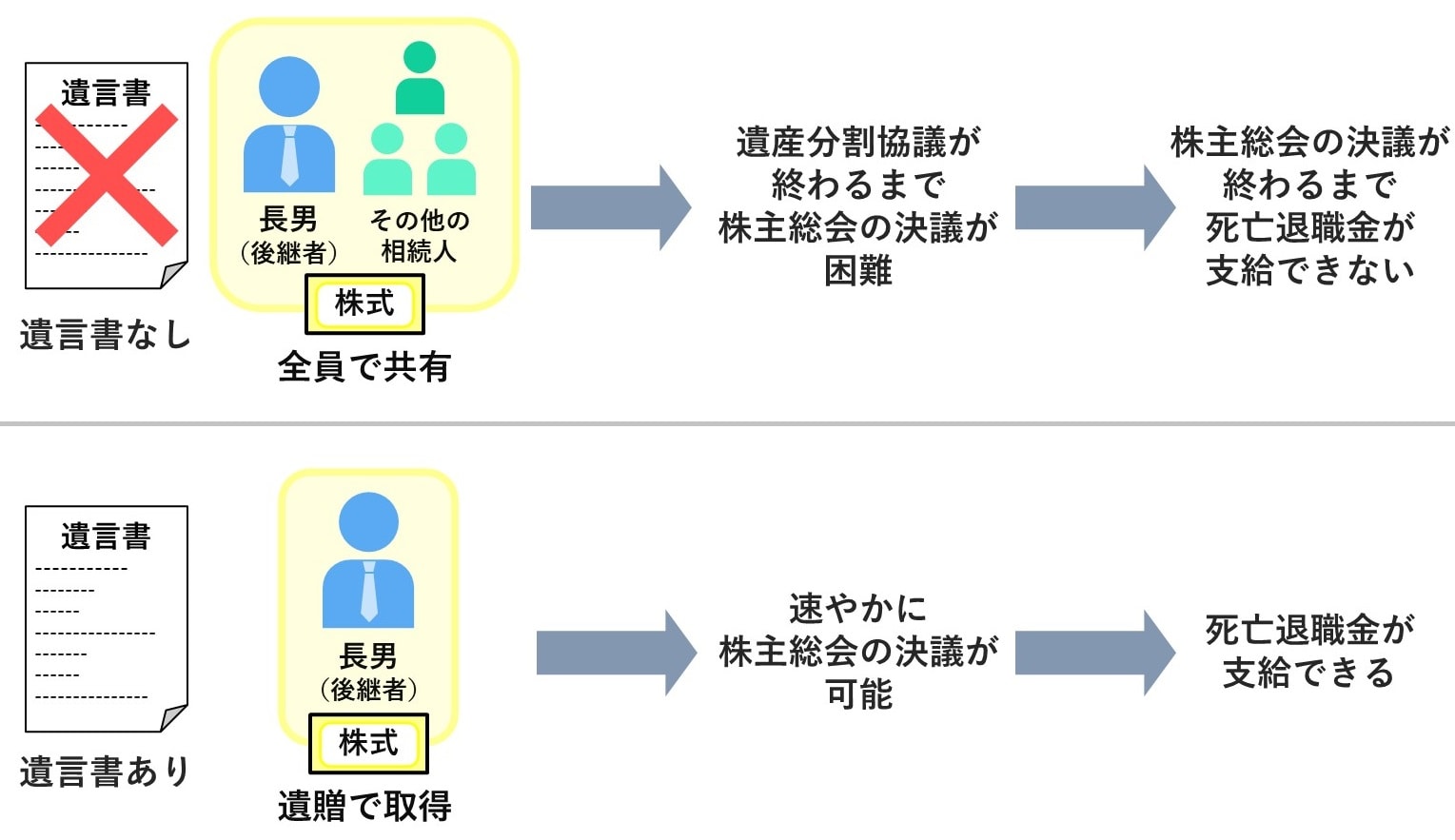

公認会計士:遺産分割協議とは、相続人全員で遺産の分け方について話し合い、合意することです。遺言書があれば、基本的にそれに従って分けるのですが、なければ話し合いで分けることになります。

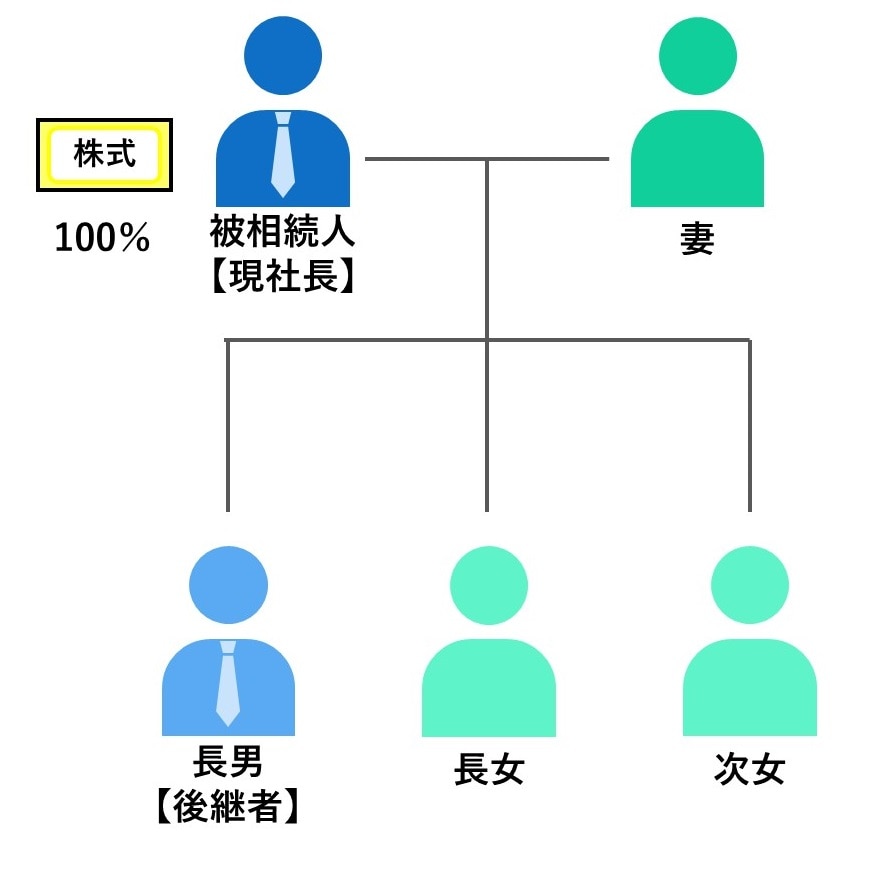

経営者:その場合、会社の株式はどうなりますか? 私はすべての株式を長男に持たせようと考えています。

公認会計士:突然の相続の場合、遺産は相続人全員の共有となります。そのため、長男1人に株式を取得させるかどうかは、相続人の話し合いで決まることになります。したがって、話し合いがまとまらなければ株主は確定せず、株主総会の決議をおこなうことができません。そうなると遺産分割協議が長引く可能性が高く、死亡退職金を誰にいくら支給するかという問題は、さらに先送りされてしまいます。

社長の退職金には「経費に入れられる限度額」が決まっている

経営者:なるほど。退職前に若くして私が死亡すると、わが家は大混乱になってしまいそうですね。健康には気をつけたいですね。では、元気に70歳まで働くことができたとすれば、退職金をいくらもらえるのでしょうか。

公認会計士:退職金は、経費に入れられる限度額があります。具体的には「退職時の報酬月額×勤続年数×功績倍率」です。社長の功績倍率は3倍とすればよいでしょう。

経営者:実際に計算していただけますか?

公認会計士:承知しました。では、いま毎月の役員報酬はおいくらですか?

経営者:報酬は毎月100万円です。

公認会計士:創業されてから今年で20年と伺いました。あと15年がんばって70歳で引退するとすれば、通算の勤続年数は35年となりますね。その場合、100万円×35年×3倍となって、経費に入る限度額は約1億円となります。

遺産分割のための「終身保険」

経営者:なるほど。1億円の退職金があれば、老後生活も心配ないですね。では「長期平準定期保険」と「終身保険」のどちらに加入すればいいですか?

公認会計士:それは「相続資金」と「老後資金」の2つに分けて考える必要があります。後継者ではない長女と二女の遺産として最低5,000万円程度必要になるなら、相続資金として5,000万円を「終身保険」で用意しましょう。終身保険なら、どんなに長生きしても必ず死亡保険金が支払われるからです。

経営者:退職したあとに、個人で終身保険に加入するのですか?

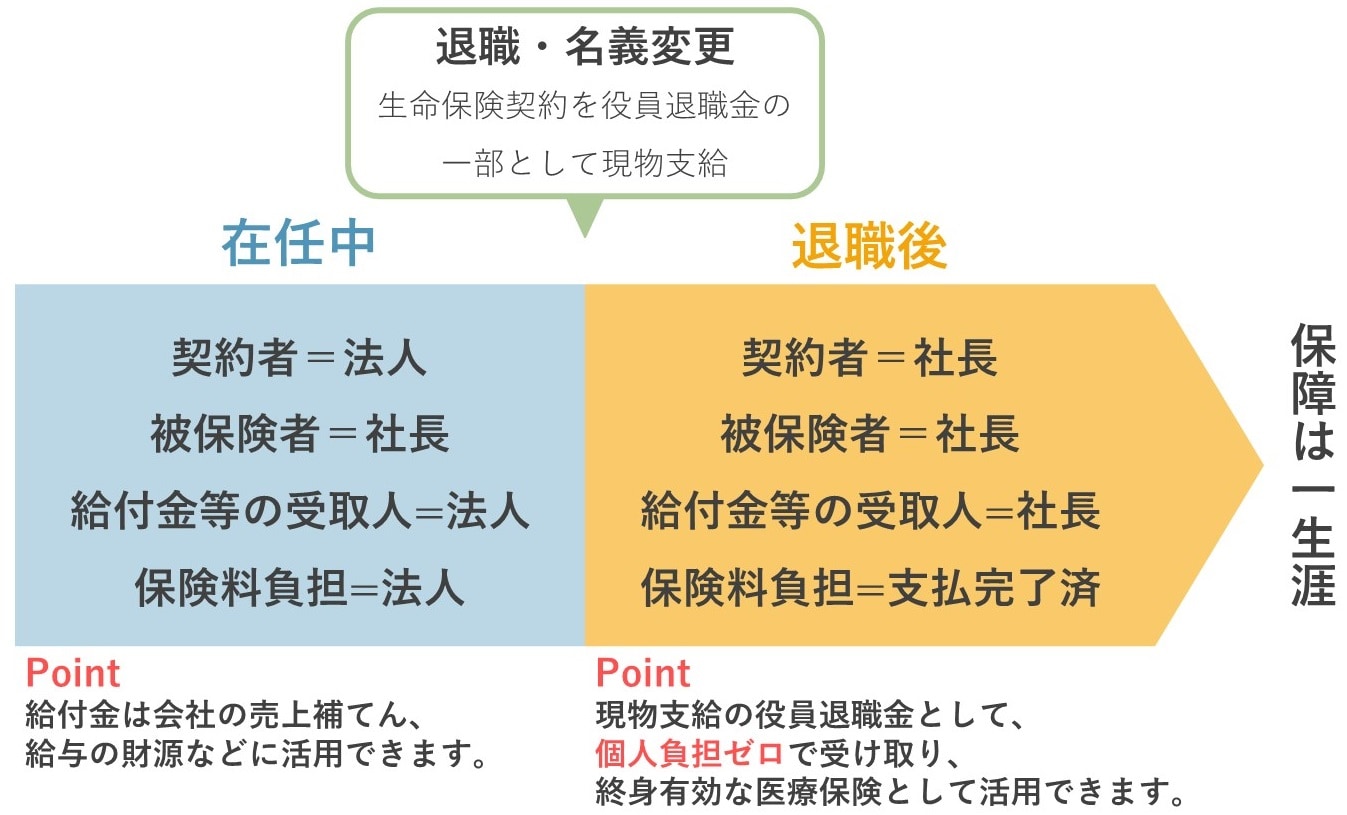

公認会計士:いいえ。法人契約から個人契約へと名義変更をおこなえばいいのです。保険契約が時価で個人へ移転したと考え、現物支給の退職金という取り扱いとなります。いかがですか?

経営者:なるほど。5,000万円あれば、相続は大丈夫でしょう。

経営者:では、70歳で引退されるときに、退職金として保険契約を現物支給します。そして、この終身保険を相続まで持ち続けるのです。受取人は、後継者であるご長男様とすればよいでしょう。

経営者:長男には株式を相続させるつもりですが、保険金まで長男に渡すことにすれば、長女と二女が怒り出すのではないでしょうか。

公認会計士:この保険金は、長男から長女と二女の2人へ渡すお金とします。これを「代償金」といい、このような分け方を「代償分割」といいます。この分け方を活用すれば、遺産分割の問題が解決するのです。

老後資金のための「長期平準定期保険」

経営者:わかりました。1億円の退職金のうち5,000万円を終身保険で受取るとしますと、残りの5,000万円はどうするのですか?

公認会計士:それは「長期平準定期保険」で準備します。契約者と受取人が会社、被保険者が社長です。保険料は終身保険と同じくらいの金額なのですが、支払った保険料のうち4割が経費に入るので課税の繰延べができますし、保険金額が終身保険よりも2割くらい大きくなるのでお得です。その解約返戻金5,000万円を退職金として現金で支払います。これが社長個人の老後資金となります。

経営者:こちらも、会社に保険料を払っておいてもらうわけですか。そうすると、私個人としては、退職したときに、5,000万円の現金と時価5,000万円の保険契約を受け取るということですね。現金と保険で半分ずつというのはバランスがいいですね。

公認会計士:そうですね。事業承継をおこなうということは「老後の生活資金を準備すること」、そして「相続対策となる資金を準備すること」も意味します。保険料を会社で支払うために法人契約するにしても、退職時には、すべて個人へ名義変更しなければいけません。そのうえで、相続資金は終身保険、老後資金は解約返戻金で準備すると考えればよいでしょう。

経営者:よくわかりました。ありがとうございます。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★法人契約の長期平準定期保険と終身保険についてはこちらをチェック

相続と事業承継に役立つ法人契約の長期平準定期保険と終身保険の提案!成功事例とは?