4.日本の金融機関のリスク

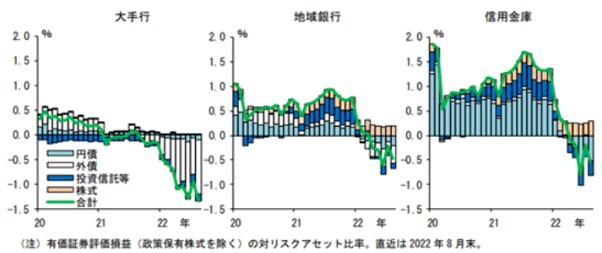

ここ数日の銀行株の売られ方をみていると、日本の銀行もSVB(シリコンバレー銀行)の二の舞になるようなリスクが懸念されているようだ。金利上昇で債券運用の含み損を抱えているのは世界中のどんな金融機関でも同じ。日本の金融機関の有価証券ポートフォリオも評価損が拡大している。

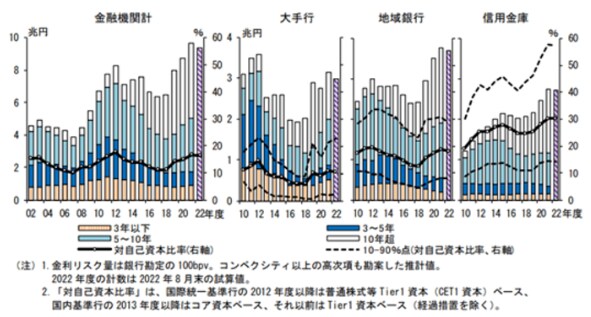

リスク量の対自己資本比率をみると、大手行が10%程度、地銀が20%程度、信用金庫が30%程度。高まっているが、それほど問題ではない。地銀や信用金庫では、金融機関間のばらつきが大きい(=なかには危ないところもある)。

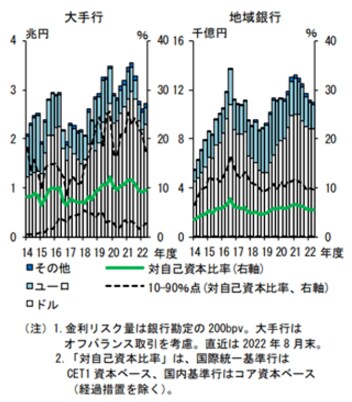

外債投資にかかる金利リスク量は、減少している。海外金利上昇に対する警戒感から、これまで積み上げてきた長期ゾーンの残高を中心に削減し、デュレーションを短期化させている。この結果、リスク量の対自己資本比率は、大手行が10%程度、地銀が5%程度と、総じて抑制された水準だ。

結論として、日本の銀行が金利上昇による債券運用の損失拡大で致命傷を負うリスクは少ない。ただし、ポイントは、マーケットがどうみるか、という点である。満期保有で持ち切ればパーで償還されるので大丈夫だが、期中で預金の大量解約に見舞われ、現金化しなければならないようになるとSVBと同じことになる。

また、外債はヘッジコストのほうが運用利回りを上回る逆ザヤになっているので、満期までもっても投資元本が欠ける可能性があることには注意が必要だ。

5.今後も同様の破綻が広がるか?

今後も同様の破綻が広がるのか? また、金融システム不安に発展するリスクはあるのだろうか?

結論:その可能性は低い

理由1 FRBの迅速な対応

理由2 今回の破綻の経緯 = 預金の取り付け

絶対にならないとはいえないが、そのようなことが起こる可能性は低いだろう。金利上昇で債券の含み損を抱えるのは世界の金融機関共通だ。モンタナ州の農業銀行も、日本の地銀も同じだ。しかし、破綻した3行は、その業態が特殊だ。シリコンバレーのスタートアップと暗号資産の業界のための銀行だ。つまり、HOT MONEYが(簡単にいえばバブルのカネ余りのカネが)流れ込んだ業界と銀行である。

こういう特殊な業界&銀行はそう多くない。それが、今回のような破綻劇が広がらないと考える理由である。総括すれば局所的バブルの崩壊が表面化したものだ。このバブルは局所的でリーマン危機のクレジットバブルのように世界的に大々的に広がったものではない。それが一番の拠り所だろう。

広木 隆

マネックス証券株式会社

チーフ・ストラテジスト 執行役員

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】