自営業者の公的年金は「1階部分」のみ

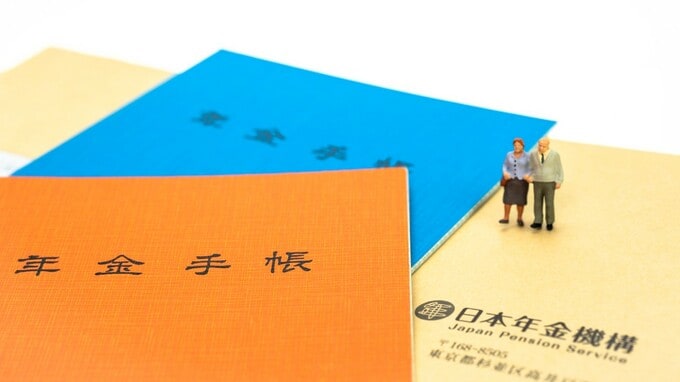

日本の年金制度は3階建てになっています(図表参照)。3階部分は各自が民間企業と契約する私的年金で、1階部分と2階部分が公的年金と呼ばれます。

![[図表]](https://ggo.ismcdn.jp/mwimgs/9/3/-/img_93c132f76e035a2aade3057d6f90fc4961572.jpg)

1階部分は全員が加入する国民年金です。老後に毎月約6.5万円の年金が受け取れます。2階部分はサラリーマン(男女を問わず、公務員等を含む。以下同様)が加入する厚生年金で、老後は標準的な人で毎月約9万円受け取れます。したがって、サラリーマンと専業主婦(専業主夫を含む、以下同様)の夫婦は2人合計で毎月約22万円受け取れるわけで、贅沢をしなければ、なんとか暮らせる金額だといえそうです。

しかし、2階部分に加入していない自営業者等は、夫婦2人の合計で毎月13万円ですから、生活するには苦しいですね。ちなみに、年金保険料の払い漏れがあるとさらに減額されますから、漏れがないようにしっかり払う必要があることは当然です。

自営業者、若い時代から貯蓄に励む必要アリ!

自営業者は退職金もありませんし、病気等で働けなくなれば直ちに収入が途絶えてしまいますから、その面からも若いときからしっかり貯蓄に励むことが必要ですね。

iDeCoの拠出限度額が大きいとか、小規模企業共済制度が使えるとか、自営業者に有利な税制上の制度が数多くあります。公的年金が見劣りする分は自分でしっかり準備するように、という政府の親心が読み取れますね。

◆iDeCoの拠出限度額が大きい

iDeCo(個人型確定拠出年金)の制度は、掛金が所得控除になったり運用益が非課税になったり、非常に有難い制度で、是非とも活用したいところです。そして、自営業者はサラリーマン等よりも掛金の上限が大きいのです。

もっとも、iDeCoは60歳まで引き出せない、という点には注意が必要です。意志が弱い人でも老後資金を貯められるように、という政府の親心なのですが、自営業者の場合には「あと100万円あれば倒産を免れたのに」という目に遭いかねない人もいるでしょう。浮き沈みの激しい事業を営んでいる自営業者は、iDeCoではなくNISAや小規模企業共済制度(後述)を使う方が安心かもしれませんね。

◆小規模企業共済制度の活用等も選択肢

個人事業主は、小規模企業共済制度を活用することもできます。個人事業をやめたときなどに積み立てた生活資金を受け取れるように、毎月7万円を上限として積み立てをおこなうものです。掛け金が所得控除になるほか、受け取る共済金についても税法上の優遇措置が受けられます。

60歳まで引き出せない、という制約がないので、事業の性格等によってiDeCoとの使い分けを考えればいいでしょう。

「定年がない」ことを、最大限活用しよう

自営業者は公的年金が少ない一方で、自営業者の方が有利な点も数多くあります。上記のようにiDeCoの拠出限度額が大きいですし、小規模企業共済制度が使えます。しかし、なんといっても最大の点は、自営業者には定年がないので元気な間は現役として稼ぎ続けることができる、ということです。

サラリーマンは定年後再雇用等で働いても収入が大幅に下がりますが、自営業者は働ける間はしっかり稼げるのです。寿命が長くなると老後に必要な資金が膨らむ、と不安になるのではなく、長く働くことで老後資金面での「老後」を短くしてしまえばいいのです。

筆者のお薦めは、65歳以降も元気であれば働いて稼ぎ、働いている間は年金を受け取らず、受け取り開始を遅らせることで老後に受け取る毎月の年金を増やすことです。

たとえば70歳から年金を受け取り始めると、毎月の金額が42%増えますから、夫婦2人で毎月18万円強を受け取ることができます。十分とはいえませんが、老後資金の柱として頼れる存在といえるでしょう。

もちろん、65歳から年金を受け取り、受け取った年金を貯金しておいてもいいでしょう。長く働くほど老後が短くなり、貯金も増えるので、ダブル効果で老後資金の不安が軽減されますから。

なお、長く働けばいいのだから老後資金対策は不要だ、と考えるのは危険です。年齢を重ねても元気で働ける、と決まっているわけではありませんから。退職金もありませんし、若いときから健康を損なって働けなくなるリスクもありますから、自営業者はサラリーマン以上に老後の備えをしっかりしておく必要があるでしょう。

法人成りもよい選択肢、税金面は税理士等に相談を

自営業者が会社を作り、自分がそこに雇われる、という選択肢も要検討でしょう。年金上はサラリーマンとして厚生年金に加入することができますし、自分の会社ですから定年もありません。

もっとも、法人税を支払う必要があったり厚生年金保険料の企業負担が必要だったり、決算をしなければいけない、という点も面倒ですね。検討する際には税理士等に相談してみる必要はありそうです。

余談ですが、税理士等の専門家に金を払って情報をもらう、ということを筆者は重視しています。日本人は情報に金を払うことを嫌う人が多いようですが、自分で調べるよりはるかに効率がいいですから。

病気になったときに自分で医学書を調べて治療法を考える人は少ないと思います。それと同じだと考えればよいのではないでしょうか。

本稿は以上ですが、資産運用等々は自己責任でお願いします。なお、本稿はわかりやすさを重視しているため、細部が厳密でない場合があり得ます。

筆者への取材、講演、原稿等のご相談は「幻冬舎ゴールドオンライン事務局」までお願いします。「幻冬舎ゴールドオンライン」トップページの下にある「お問い合わせ」からご連絡ください。

塚崎 公義

経済評論家

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】