老後生活費の実際のところ

前述の家計調査(家計収支編)では、老後生活費というと、高齢夫婦無職世帯(夫65歳以上・妻60歳以上の夫婦のみの無職世帯)または高齢単身無職世帯(60歳以上の単身無職世帯)の動向ばかりが取り上げられ、これらの「平均値」がひとり歩きする傾向にあります。

しかし同調査では、高齢者世帯について年齢階級別(無職世帯:60歳から85歳以上まで6段階、勤労者世帯:60歳から70歳以上まで3段階)の動向も調査・集計しています。

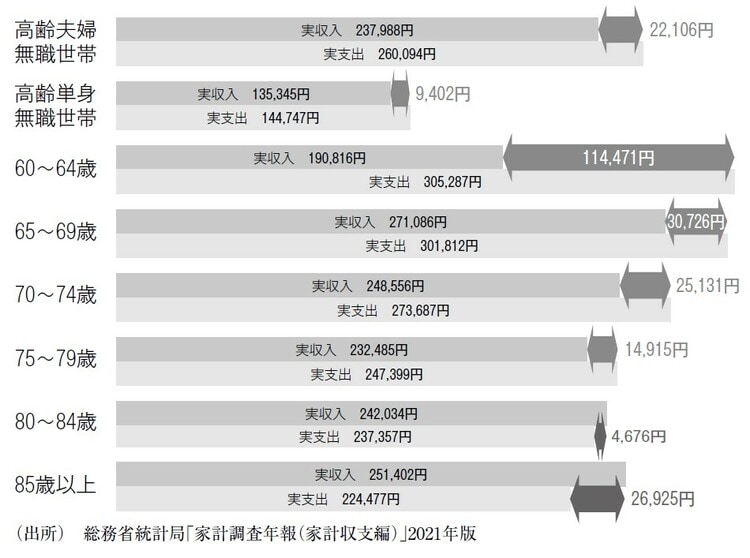

無職の高齢者世帯の家計収支を年代別にみると、赤字額は年を取るとともに縮小する傾向にあります([図表3])。

これは、実収入は年齢によってさほど差は生じないものの、実支出は加齢とともに食費・交通費・非消費支出(直接税・社会保険料など)が少なくなる傾向にあるためです。

[図表3]の数値を用いて65歳以降の30年分の家計収支を推計すると、79歳時点(15年分)では約425万円の赤字(=▲30,726円×12か月×5年+▲25,131円×12カ月×5年+▲14,915円×12か月×5年)ですが、80歳以降は家計収支が黒字に転じるため、84歳時点(20年分)では約397万円の赤字に縮小し、さらに99歳時点(30年分)では約88万円の黒字になります。

さらに、勤労高齢者世帯(2人以上の世帯)の家計収支の状況を年代別にみると、どの年代においても家計収支は黒字を保っています([図表4])。

つまり、家計収支が赤字になるのを避けたいのであれば、働けるうちは働いて勤め先収入(給与等)を確保することが有効であることがわかります。

このように、高齢者世帯の老後生活費および家計収支の状況は、年齢や就労状況によって大きく変わるほか、個々の世帯の置かれた状況(生活習慣、住宅の有無等)にも左右されるため、唯一絶対の正解はありません。

にもかかわらず、統計上の平均値(あるいは都合の良い数値)を持ち出して赤字あるいは不足額の存在を強調・演出し、老後不安や老後破産を煽るメディア報道や金融商品の広告は後を絶ちません。

統計上の平均値だけで判断することは、一定の目安にはなるものの、その結果を過信することには慎重であるべきです。

谷内 陽一

第一生命保険株式会社・第一生命経済研究所

主席研究員