老後生活費の実態 〜いわゆる「老後2,000万円」の虚実

金融庁が2019年6月3日に公表した金融審議会/市場ワーキング・グループ報告書『高齢社会における資産形成・管理』は、報告書本文16ページにある「収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる」という記載が、マスメディアの報道で「公的年金だけでは老後に2,000万円不足する」と曲解されて報じられたため、大きな騒動になりました。

「2,000万円」の根拠とは

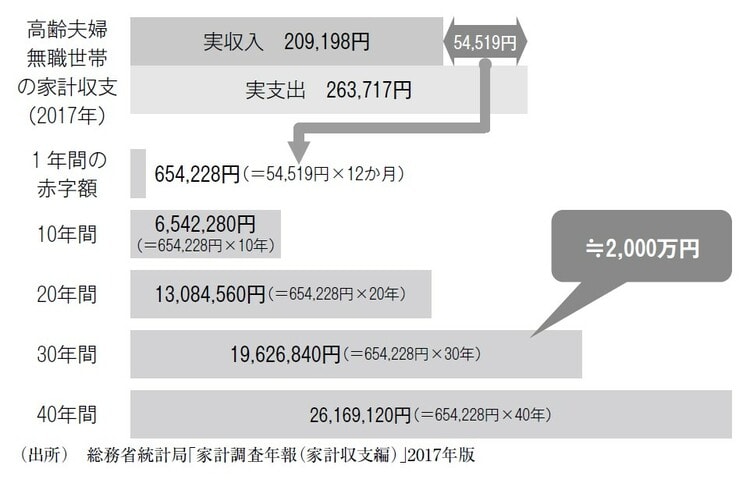

そもそもこの「2,000万円」という数値は、総務省統計局「家計調査年報(家計収支編)」における2017年の高齢夫婦無職世帯(夫65歳以上・妻60歳以上の夫婦のみの無職世帯)の家計収支を根拠としています([図表1])。

つまり、「公的年金だけでは老後に2,000万円不足する」という主張は、月5.5万円の赤字を30年間永続的に垂れ流すという非現実的な前提に基づくものなのです。

しかも、同報告書の16ページ(問題箇所のすぐ上)には、「65歳時点おける金融資産の平均保有状況は夫婦世帯で2,252万円」と記載されています。

つまり、現在の高齢者世帯は平均で2,000万円以上の資産をすでに保有しており、収入を上回る支出が可能というのが実態です。

「2,000万円」は年によって変動する

また、2,000万円という金額は、2017年時点のもので、この金額は決して一定不変のものではありません。過去の推移をみると、30年間の赤字額の累積は55万円から2,200万円超の幅でぶれている様子がうかがえます([図表2])。

とりわけ、2020年は赤字額の累積が55万円(=1,541円×12か月×30年)と急減しましたが、これは、新型コロナウイルス感染症の蔓延が背景にあります。特別定額給付金により実収入が増加した一方、旅行や外食の自粛等により実支出が減少したことが要因です。

なお、最新(2021年)の統計では、30年分の赤字額の累積は約796万円(=22,106円×12か月×30年)と、2,000万円の約40%にまで減少しています。

もし金融庁の報告書が2022年に公開されていたら、「老後2,000万円問題」ではなく「老後800万円問題」と報道されていたかもしれません。

個人的には、2,000万円というほどほどの大きさで、かつキリの良い数字だったからこそセンセーショナルな報道になったと考えます。

このように、「老後2,000万円」という数値は、非現実的な前提を置いて推計されたうえに、集計年次によって大きく変動する、唯一絶対の基準とは到底言えない代物です。

にもかかわらず、2,000万円という推計値を絶対視して、さも全国民の老後資金が2,000万円不足しているかのごとき主張がなされるのは、およそ本質をわきまえない的外れな見解だと言わざるを得ません。