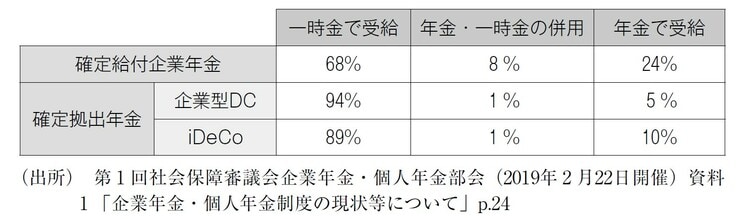

「私的年金」の受給は「一時金」を選ぶ人が多数

企業年金の年金受給資格者における年金・一時金の選択状況を制度別にみると([図表1])、確定給付企業年金では68%が全額一時金での受給を選択、年金との併用を含めると受給資格者の4分の3が一時金を選択している計算になります。

確定拠出年金(企業型DC・iDeCo)では、一時金を選択する傾向がより顕著に表れています。確定拠出年金では給付時の手数料を加入者が負担するのが通例であるため、受取の都度手数料負担が発生する年金よりも、一回の手数料負担で済む一時金が選択されているものと考えられます。

一時金が選択される理由

企業年金において年金(分割形式)受取ではなく一時金(一括形式)が選択される理由については諸説あります。「非常時のための手元資金の確保」や「住宅ローンの返済」などの要因が指摘されていますが、最大の要因とされるのが、年金と一時金の税制上の取扱いの差異です。

企業年金から支給される一時金は退職所得として扱われ、「(1)退職所得控除」、「(2)2分の1平準化措置」、「(3)分離課税」、という3つの手厚い税制優遇措置が講じられるため、マネー雑誌やファイナンシャルプランナーの間では「一時金を選択したほうが有利」との論調が幅を利かせているのが現状です。

しかし、実際のところはどうなのでしょうか?

年金と一時金を単純に比較すると、給付利率相当分の利息が付利されるぶん、年金を選択したほうが受取総額は増加します。

しかし、公的年金の存在を考慮すると、企業年金も年金として受給すると合計の年金収入が増加し課税所得および税率が高くなるため、年金を選択したほうが不利になる傾向にあります。

さらに、名目額(額面)ではなく税・社会保険料控除後の「手取り額」で比較すると、年金が不利になる傾向はさらに強まります。

もっとも、この手の比較検証は、後述する前提条件の置き方次第で計算結果が大きく変わるため、一概に「一時金が有利」「年金が不利」と断言するのは適切ではありません。

例えば、勤務先の企業年金が終身年金を導入している場合、退職時に住宅ローンの返済など多額の出費をする必要がないのであれば、せっかくの終身年金という選択肢を利用しない手はありません。

また、受取方法は「年金か一時金か」の二者択一ではなく、年金受取と一時金受取を併用することができる場合もあります。年金と一時金の受取割合は、制度あるいは商品によって異なるので、受給開始が近づいたら確認するようにしましょう。