送金:ネオバンクや暗号通貨カードの活用も進む

北欧諸国では送金や支払いサービスの分野の新サービスを銀行が提供している。ノルウェーのDNB、デンマークのデンスケ銀行のアプリは人口の半数以上が保有しており、スウェーデンではSEBなどの銀行が共同でGetswishを設立してSwishを開発した。Swishは2021年1月時点で779万人のユーザーを抱えており、人口の75%以上がアプリを持っている計算になる。

これらの送金サービスは個人間の送金(P2P送金:Person to Person Transfer)が可能であり、現在はメッセージなどを送る機能もある。

ヨーロッパに限らず世界の送金サービスでは、P2P送金は必須の機能となっている。支払いはコミュニケーションでもあり、単なるお金の移動ではない。日本では入学祝などで現金を贈る習慣があるが、お祝い金でPCを買って勉強に役立ててほしいなどのメッセージを付けることもあるだろう。これまではメッセージカードなどが使われていたが、現在は様々なコミュニケーションツールに置き換わりつつある。

PSD2(Payments Services Directive2:2018年にEUで施行された第二次決済サービス指令)以降は、送金専門業者が数多く参入しているが、銀行と競合したり協力したりしている。

ブルガリアのLeoPay(旧LeuPay)は、デビットカード、P2P送金、年会費無料のVISAカード、ペイロールカード(payroll card)などのサービスを展開している。これらはアプリとしても利用できる。ペイロールカードは賃金をチャージできるカードであり、銀行口座がない人でも現金以外の方法で賃金を受け取ることができる。VISAなどのブランドがついており、クレジットカードと同じように使うことができる。

近年は、ネオバンクや専業業者が暗号通貨カード(crypto card)を発行している。バイナンスカード、Swipe、コインベースカードなどがヨーロッパでも使えるようになっている。

これらのカードでは、ビットコインなどの暗号通貨口座からデビットカードのように支払いをすることができ、カードを使う時点でアプリが暗号通貨を法定通貨(ユーロなど)に交換して支払いをする。支払いは暗号通貨、受け取りは法定通貨となり、店舗は安心して支払いを受けることができる。

VISAブランドがついているため、VISAのクレジットカードが使える所であればどこでも使える。銀行口座がなくても暗号通貨口座があれば、国際デビットカードとして利用することができる。

融資:P2P融資専門のクラウドレンディングも広がる

企業間の商品の売買では、商品の発送が先で代金が後払いになることが多い。

商品を販売して得た資金で仕入れ代金を支払うという慣行があるためである。しかし、特に中小企業にとっては、この慣行が給与や消耗品費などの運転資金の確保問題を引き起こす。従来は手形を銀行に持ち込んで割り引いてもらっていたが、金利や手数料が高く、資金繰りの悪化につながることもあった※1。

※1 手形割引とは手形を銀行に買ってもらうことであり、銀行にとっては融資になる。例えば「3カ月後に商品代金の1000ユーロを支払う」という手形を銀行に持ち込んで銀行が970ユーロで買い取る場合、銀行は3カ月間融資をしていることになり、割り引かれた30ユーロが金利部分になる。3カ月で30ユーロは年率換算で120ユーロになり、金利は約13.6%(=120÷880)になる。

近年では、Debitos(DE)、Finexkap(FR)、Advanon(CH)、Tallysticks(UK)など債権ファクタリングを手掛ける企業が増えている。ファクタリング企業は商品代金の請求書を買い取り、販売業者に代わって商品代金の回収を行う。販売業者は請求書を売った時点で資金を得ることができる。資金が早く回収できることや、買い取ってくれる請求書の幅が広いことなどから、企業の利用が増えている。

以前は、個人企業や小規模企業の資金調達は銀行借り入れしかなく、厳しい銀行の審査のために資金調達をあきらめるケースも多かった。銀行以外では、友人等から資金を借りたり、スタートアップ企業がエンジェル(起業家への資金援助を行う富裕な個人が多い)を探して投資してもらったりするなどの方法しかなかった。

しかし、現在ではクラウドファンディング(crowdfunding)が利用できるようになっている。プロジェクトの概要をWeb上に公開し、賛同者から資金を集める仲介の役割を果たすプラットフォームがあり、ヨーロッパでは、My Micro Invest(BE)、booomerang.dk(DK)、Ulule(FR)、Funded By Me(SE)、Crowdcube(UK)、Funding Circle(UK)などがある。小規模なプロジェクトでも資金が調達できるようになった。資金提供者に対しては、金利を付けて返済する、出資証券を渡す、自作の商品等を渡すなどの方法で報いる。

P2P融資を専門に行うクラウドレンディング(crowdlending)も広がっており、Mintos(LV)、Crowdestor(LV)、Fast Invest(UK)などのプラットフォームがある。イーサリアムなどの暗号通貨で資金調達を行い、自作の暗号通貨(トークン)を出資証券として渡すICO(Initial Coin Offering)も盛んに行われている。ただし、P2P融資やICOはリスクが高く、特にICOでは詐欺まがいの案件も多い。

リスクの高さが認識されておらず、人々が安易に融資しているという問題もある。

COLUMN リバースモーゲージ

住宅を担保に資金を借り入れ、死後に住宅で返済するローンをリバースモーゲージ(reverse mortgage)という。寿命の延びとともに老後の生活費が増えていることから、不足する老後資金の調達方法の1つとして注目されている。アメリカでは徐々に市場が拡大しつつあり、イギリスでは50年近い歴史がある。フランス、ドイツ、ハンガリー、フィンランド、スウェーデンでも法整備されている。

リバースモーゲージへの需要はあるものの、ヨーロッパではリバースモーゲージの市場は小さい。日本では生存中に借入金額の金利部分を返済する商品が多いが、ヨーロッパでは金利部分も死後に住宅で支払う。寿命が延びれば延びるほど資金回収までに時間がかかることや金利の設定が難しくなることなどから、銀行側がリバースモーゲージを積極的に提供しようとしていないことが背景にある。

参考:ZEW, Finanzmarktreport, 2019-7-27;Knaack, Miller and Stewart, Reverse Mortgages, Financial Inclusion, and Economic Development, World Bank Policy Research Working Paper, 9134, January 2020.

投資アドバイス:ロボアドバイザーへの依頼が増加中

ロボアドバイザー(robo advisor)は、AIやプログラムが顧客の情報を収集して自動で投資するサービスのことであり、2008年にアメリカのBetterment社が始めたとされている。ヨーロッパでは、EASYVEST(BE)、CASHBOARD(DE)、indexa capital(ES)、Birdee(LU)、Best Bank(LU)、ETFmatic(UK)などのサービスがある。顧客の現在の経済状況、将来の目標金額などの設定、顧客のリスクに対する態度などの情報をもとに、株式と債券の保有割合など、最適な金融商品の保有割合を算出して投資する。

多くのロボアドバイザーはETFに投資し、定期的に売買を繰り返して最適な金融商品の割合を保つ。最低預入金額を設定しているサービスもあるが、多くが1万ユーロ以下でも利用できる。株価が上昇して株式の割合が増えると、自動的に株式ETFを一部売却して債券ETFなどに乗り換える。また、例えば、ドイツの株価指数DAXのETF価格が下がって損失が発生すると、DAXのETFを売って損失を確定し、別会社が発行しているDAXのETFを購入してDAXを保有しつつ、売却損を配当益などと相殺して節税を図る機能も搭載されている。ロボアドバイザーの費用は無料から資産残高の1%程度まで様々だが、これまで富裕層しか使えなかった投資サービスが一般の人々も使えるようになった。

ETFは個人でも安価に購入できるが、種類が非常に多く、金融市場に詳しくない人にとってはどれを選んだらいいのか分からない。そこで、多少の手数料を払ってでもロボアドバイザーに投資を依頼する人が増えている。

COLUMN ETF

ETF(Exchange Traded Fund)は上場投資信託とも呼ばれ、株価指数などの動きに応じて価格が変動する金融商品である。国際的には、アメリカのS&P500に連動するETFのシェアが大きい。

ETF発行会社はETF証券を発行して投資家から資金を集め、株式などを購入する。

S&P500と同じ値動きを実現させるためには500銘柄の株式を購入する必要があり、個人にとっては現実的ではないが、S&P500のETFなら数百ドルで購入できる。投資信託ではあるが手数料が非常に低く抑えられている商品が多い。先進国株式、新興国株式、アメリカ債券、原油、金など様々なETFが販売されており、個人投資家の投資の幅を大きく広げている。

保険:市場の広がりが期待される「従量制保険」

自動車保険では、UBI(Usage-Based Insurance)と呼ばれる従量制保険がある。アクサ(FR)など主要な保険会社が提供しており、市場の拡大が見込まれている。

毎日のように運転する人は週末だけ運転する人よりも事故に遭う確率が高い。従来の自動車保険は1年ごとの契約であり、運転時間による事故確率の違いに柔軟に対処できなかった。UBIでは自動車にセンサーを付けて自動車の運行状況を把握するテレマティクスという技術が使われている。運転時間などの利用時間の情報に基づいて保険料が算出される。加速度を検出して、急発進が多いと保険料が高くなる商品もある。

UBI保険は、船舶、トラック、重機などにも応用が可能であり、市場の広がりが期待されている。

また、センサー等で工場の機器の稼働状況を把握し、故障予測につなげるサービスも登場している。運用時間などのデータをもとにあらかじめ故障しそうな部品を特定し、故障する前に部品交換や修理をすることで、機器の故障による生産停止のリスクを減らすことができる。保険の請求が減ることで保険料の節約にもつながる。保険会社にとっても保険金の支払いが減るというメリットがあり、ビッグデータの運用サービスを仲介することで手数料を得ることができる。

金融教育:家計債務の増加懸念から、必要性高まる

新しい金融サービスが使えるようになることで、生活がより便利になる面があるものの、金融知識が不足しているために詐欺の被害にあったり金融面で困難になったりしやすくなるという問題もある。

近年はクレジットカードに加えて様々なポストペイサービスが登場している。手元にお金がなくても買うことができるサービスであり、スウェーデンのKlarnaなどサービスがかなり浸透しつつある。クレジットカードもポストペイも借金と同じであり、利用者は金利を支払う必要がある。収入がある日まで数日間または数週間待てば金利を支払う必要がないが、今すぐに手に入れたい、という欲求を掻き立てるマーケティング戦略に負ける人が多い。

債権ファクタリングの仕組みを利用した給与ファクタリングというサービスも広がりつつある。金利を支払って給与の前借をする仕組みであり、給料日前でも買い物できるが、金利を支払う分だけ1カ月の予算は減ってしまう。

2000年代に急速にキャッシュレス化が進んだ韓国では、成人の10%以上がカード破産する事態に発展した。カード払いは現金に比べて直感的な管理が難しい。現金での支払では手元の現金を使い切るとそれ以上使えずにロックがかかるが、カードであれば限度額までロックがかからない。また、日本以外ではカードはリボ払いが基本の支払い方法となっており、カードを使えば使うほど金利負担も増える。

2010年代には家計債務の増加が世界的に懸念されており、金融教育の必要性が高まっている。

生活に必要な金融の知識を金融リテラシー(financial literacy)というが、子供の時から体系的に金融リテラシー教育を受けられるように整備されている国はなく、人々の金融リテラシーのレベルの調査が始まった段階にある。

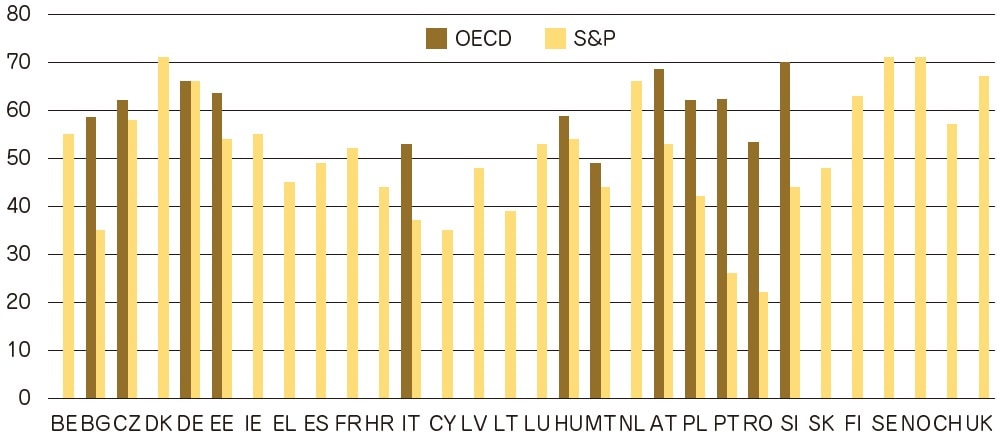

図表はOECDと金融情報会社のS&P(Standard & Poor’s)による調査結果である※2。OECD の調査は100点満点、S&Pの調査は十分な金融リテラシーがある人の割合がレポートされている。調査によって質問項目などが異なるため両者を比較しても意味はないが、S&Pの調査では1人当たりGDPが高い国のスコアが高くなる傾向が示されている。

※2 子供向けの調査ではOECD PISA、 2018 financial literacy assessment of studentsなどがある。

図表・出所:OECD, OECD/INFE 2020 International Survey of Adult Financial Literacy;S&P, FinancialLiteracy Around the World.

図表・注:OECDのヨーロッパでの調査はグラフのある12カ国のみ。OECDの調査ではOECD平均は62。S&Pの調査では日本のスコアは43、世界平均は33。

EUは次節で紹介する金融同盟の取り組みの中で金融教育を充実させようとしている。ただし、現在のところ、金融教育は複利計算やリスクとリターンの関係など技術的な内容に偏っており、人々を守るという観点からは不十分と言わざるを得ない。

有利な投資案件を持ちかけるような詐欺は世界的に横行しており、2021年1月にはアメリカの株式市場で仕手行為が発生した※3。投資経験の浅い個人投資家がターゲットとなり、SNSを通じた大規模な仕手戦に発展した。金利の計算よりも、このような詐欺行為があるということを教える方が人々の役に立つだろう。

※3 仕手(して)とは、特定の銘柄の株式の価格を吊り上げる詐欺行為。仕手筋といわれる詐欺グループがあらかじめ低い価格で株式を購入しておき、価格が上がるという情報を流し、実際に価格が上昇したところで売り抜けるのが一般的な手口。アメリカの仕手戦は、ヘッジファンドが利益を上げるのを阻止する呼びかけという形で展開し、多くの個人が巻き込まれた。

川野祐司

東洋大学 経済学部国際経済学科 教授