日銀による「国債大量買い」でなにが起こる?

生徒:日本銀行は、アベノミクスの時代から金融緩和を続けてきたようですが、「金融緩和」とはなんですか?

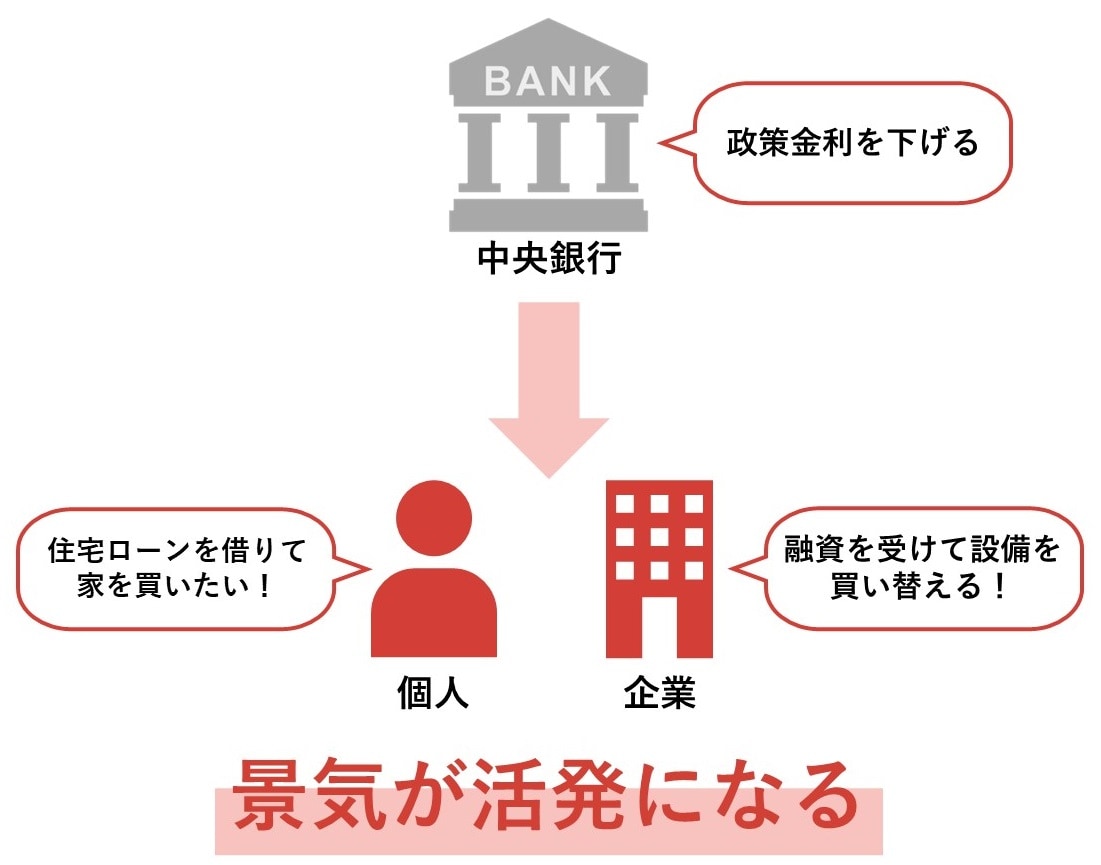

先生:金融緩和とは、経済に出回るお金の量を増やして、経済を活発化させて、景気回復を図ろうとする政策のことだよ。これは、市場から国債を買い入れることによっておこなわれるんだ。日本銀行が国債を大量に購入すれば、その購入代金として多額の現金が支払われるよね。結果として、経済に出回るお金の量が増えるんだよ。

生徒:市場ってどこでしょう?

先生:これは、株式を売買する証券取引所ではなく、証券会社を経由する売買のことなんだ。投資家が国債を売る場合、いったん証券会社が購入し、証券会社が、買いたい投資家にその国債を売却するんだよ。

生徒:なぜ日本銀行が国債を大量に購入して、経済に出回るお金の量を増やすんですか?

先生:それは「金利を引き下げる効果」があるからだよ。

★円高のメリット・デメリットについてはこちらをチェック

これから円高傾向に…?今外貨預金を解約すると大損?!やるならドル建て投資信託で長期分散投資を!

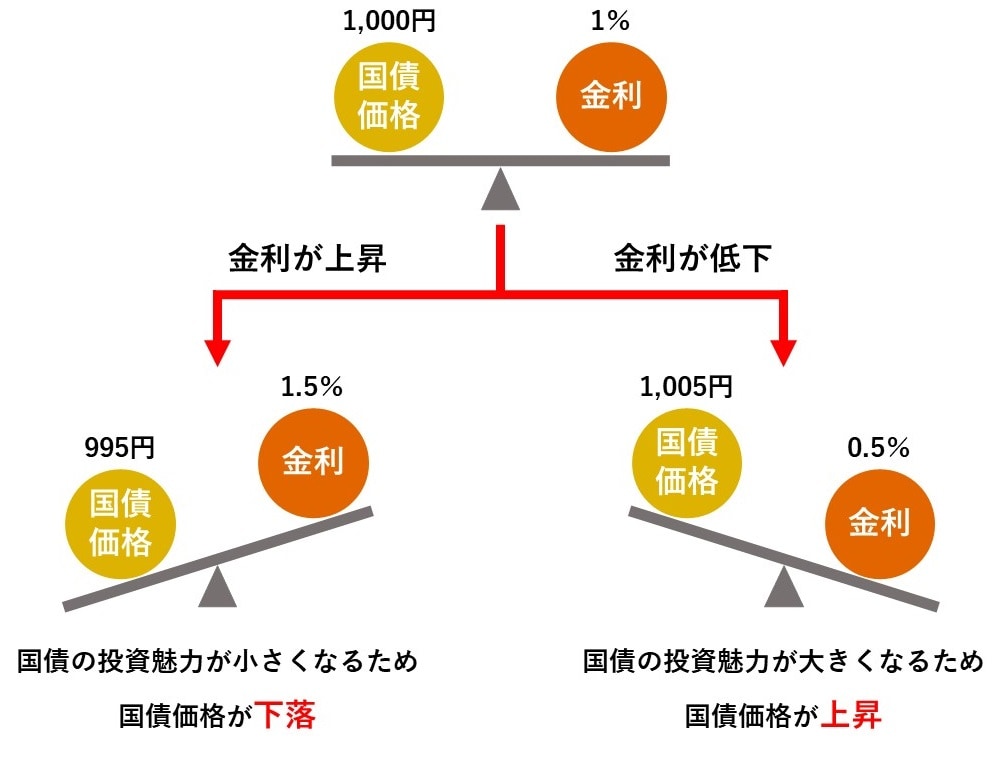

「国債価格」と「金利」が逆に動くワケ

生徒:なぜ金利が下がるのでしょうか?

先生:それについては別の記事『歴史的円安と急激な円高…いまさら聞けない「ドル円相場、なぜあんなに変動したの?」』でも解説しているけれど、「国債価格」と「金利」は逆に動くと考えたらいいよ。購入するために支払う価格が上がっても、受け取ることができる元本と利息が変わらないから、結果として、儲けが少なくなる。だから金利が下がっているんだと理解すればいいかな。

生徒:なぜ日本銀行は、無理やり金利を下げようとするのですか?

先生:金利が下がると、企業が銀行から借入れるお金の金利が下がるから、企業は積極的にお金を借りて投資しようとするよね。住宅ローンを借りてマイホームを購入する人も増える。その結果、経済が活性化することが期待できるんだ。

生徒:なるほど! 「金利ゼロ%」なら、お金を借りても利息ゼロですから、みんなお金を借りて使いたくなりますよね。

先生:ゼロ金利政策というのは、日本銀行が、国債の売買を通じて、金利をゼロ%に誘導する金融緩和の政策なんだ。金利が下がれば投資や消費が増えて、景気がよくなるんだね。

生徒:景気をよくするために政策的に金利を下げていたのですね。でも…。日本の景気はずっと悪いですよね?

先生:そうなんだ。本当は、景気がよくなって賃金や買い物する人が増え、その結果として物価が上がることを期待していたんだよね。この流れを踏まえて、物価上昇率が景気回復の指標とされていたんだよ。そこでの目標は物価上昇率2%。これを達成するために、投資・融資や消費を増やそうとしたんだよね。しかし、2022年には、景気が悪い状態のままで、意図せずに物価上昇率が2%を超えて3%台まで上がってしまったんだよ。

生徒:なるほど。景気がよくなれば物価が上がるということですね。逆に、景気が悪いということは、サラリーマンの賃金が上がらず、日本人が買い物しないということですが、買い物する人が増えないのに、なぜ物価が上がったのでしょうか?

先生:この物価上昇は、景気回復が原因ではなく「ドル建てで輸入する石油や天然ガスなどの資源、食料品の価格が上昇したこと」に加えて「ドル高円安が進んだこと」、この2つが発端となって、日本人の買い物するときのモノの金額が値上がりしたことが原因なんだ。不景気のなかで、ドル価格上昇とドル高のダブルパンチを食らったんだよね。

生徒:ここまで私たちの生活が苦しいのに、なぜ日本銀行はゼロ金利政策を続けてきたのですか?

先生:それは、新型コロナウイルスで低迷した景気を回復させるためだよ。とくに、物価上昇率にサラリーマンの賃金の上昇が追いついておらず、生活が苦しくなることを心配して、金融緩和を続けようと判断したんだね。

生徒:それでも、私たち日本人の生活は限界ではないでしょうか…。ここまで来ると、金融緩和はストップしてもいいのではないですか?

先生:そこで、日本銀行は、ちょっとだけ利上げをしたんだ。2016年9月から「ゼロ%程度」を長期金利の目標にしたあと、2021年3月からは0.25%程度→2022年12月20日に0.5%程度と変更したんだよ。その結果、日本国債の利回りがちょっとだけ高くなったので、米ドルが売られて日本円が大量に買われたんだ。その日だけで5円も円高になったんだよ。

円高で、消費者の生活はラクに・輸出企業は厳しく…

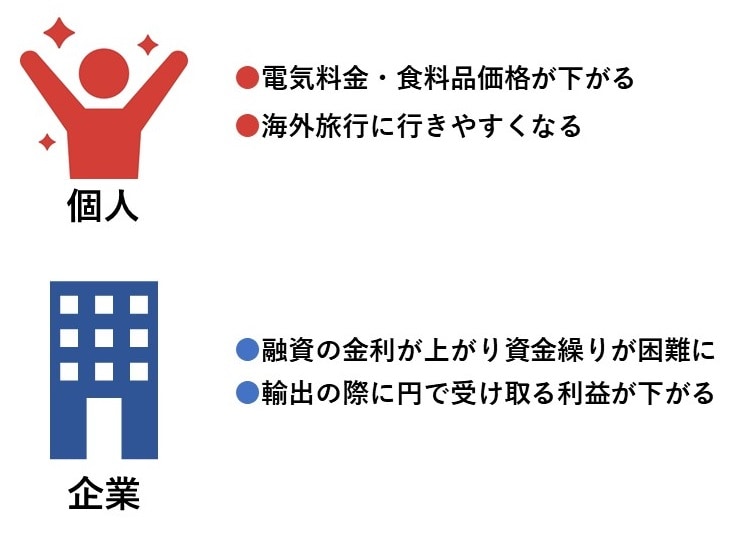

生徒:金利が上がると、私たちの生活はどうなるのでしょうか。金利を下げていたのは「景気回復」のためでしたから、金利が上がると、景気が悪くなる…?

先生:消費者と企業で影響は正反対になるよ。金利が上がるとドル安円高が進むから、消費者にとってはメリットがある。これまではドル高円安が進んだので、電気料金や食料品価格が上がって生活が苦しくなったね。逆に、ドル安円高になると、電気料金や食料品価格が下がって、私たち消費者の生活がラクになるはずだよ。海外旅行もしやすくなるね。

生徒:それは助かりますね!

先生:でも、企業にとっては正反対なんだ。銀行から企業へ貸し付ける金利が上がって、企業の資金繰りが厳しくなる。個人が銀行から借りる住宅ローン金利も上がるから、マイホームを買う人が減って住宅価格が下がる可能性もあるよね。あと、トヨタ自動車のような輸出企業は、円高になると、円で受け取る売上高が減少することになるね。

生徒:一般消費者と企業で、円高の効果が正反対なのですね。私のような一般消費者の立場から見れば、円高は大歓迎ですけどね!

★死亡後の高額療養費の請求方法はこちらをチェック

ドル建ての金融資産を持つ人も、円高に要注意

先生:いや、そう単純な話ではないんだよ…。君は「ドル建ての金融資産」は持っていないかな?

生徒:そうえば、高い金利で資産運用しようと思い、勤め先のそばの銀行で米ドルの外貨預金を少し始めてみました。そこの米ドル金利はなんと8%ですよ! 1ヵ月だけですが。

先生:なるほど、君は日本円を売って米ドルを買ったということだね。君は資産運用で儲かったお金を何に使う予定かな?

生徒:そうですね。ほしい洋服があるので、お買い物に使いたいです。あと老後資金の準備もしなければ…。

先生:なるほど、どちらも日本国内でお金を使うことを予定しているということだよね。いざお金を使うときには、米ドルの外貨預金を解約して、米ドルを売って日本円を買わなければいけない。そのときドル安円高が進んでいたら、どうなると思う?

生徒:あっ! 受け取る日本円の金額が小さくなりますね!

先生:そうなんだ。受け取る円の金額が減ってしまい、損失が発生するんだよ。それを「為替差損」というんだ。今年は、アメリカの利上げが止まって、日本の利上げが始まると、日米金利差が一気に縮小して、円高に進む可能性があるね。そうすると、為替差損はどんどん大きくなるぞ。

生徒:えーっ! 銀行の営業担当者から「金利が高くて有利ですよ」って説明されていたんですが、私は騙されたのでしょうか…?

先生:外国の金融資産の儲けは、金融資産そのものからの儲けと、ドル円相場の変動による儲けの2つが組み合わされて決まるから、とても難しいんだよ。定期預金で利益を出したとしても、ドル円相場の変動で損失を出してしまうと、結果的にどうなるかわからないんだ。

生徒:いま外貨預金を解約すると、大損ですよね…。私はどうやって資産運用すればいいのでしょうか?

先生:金融資産の価格や、ドル円相場の波にうまく乗るのは、プロの投資家でも難しいんだ。個人投資家は波乱が起きやすい環境でこそ、投資先や長期・分散をおこないたいね。相場が大きく下げたときでも慌てて売ってはいけない。金融商品としての外貨預金は極めて不健全だから、それは解約すべきだけれど、解約して受け取った米ドルをすぐに日本円に戻すのではなく、ドル建ての投資信託を買って、長期分散投資を続けるといいね。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★老後資金相談でカモられる人の特徴とは…?こちらでチェック!

ファンドラップと外貨建年金保険を銀行・証券会社から買う人の悲劇【第1話】

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<