公的融資の制度|「災害援護資金」と「災害復興住宅融資」

公的融資の制度についても触れておきます。

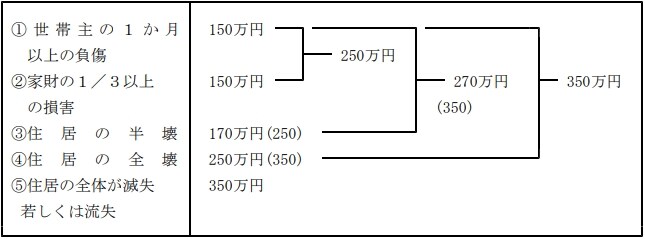

◆災害援護資金

負傷した場合や住居・家財に被害を受けた場合、「災害援護資金」の貸付の制度があります。

貸付限度額は350万円です。

また、世帯人員に応じ、市町村民税における前年の所得を基準とする所得制限があります。

【災害援護資金の所得制限】

・世帯人員1人:220万円(住居滅失の場合は1,270万円)

・世帯人員2人:430万円(住居滅失の場合は1,270万円)

・世帯人員3人:620万円(住居滅失の場合は1,270万円)

・世帯人員4人:730万円(住居滅失の場合は1,270万円)

・世帯人員5人以上:730万円+30万円×(世帯人員-5人)(住居滅失の場合は1,270万円)

利率は年3%です。ただし、地方自治体が条例により3%より低い利率を設定することも認められており、実際には1%程度に抑えられていることが多くなっています。

また、無利子の「据置期間」(3年または5年(特別の場合))があります。

なお、利率が法律上「年3%」と高く設定されているのは、災害援護資金の根拠法律「災害弔慰金の支給等に関する法律」が1973年に制定された当時のまま改定されていないからです。

◆災害復興住宅融資

災害復興住宅融資は、住宅を再築または購入する場合に、低利で融資を受けられる制度です。

「住宅金融支援機構」によって運営されています。

融資の限度額は以下の通りです。

・建物・土地を取得する場合:3,700万円

・建物のみを取得する場合:2,700万円

また、負担率には上限が定められており、以下の通りです。

・年収400万円未満:30%

・年収400万円以上:35%

金利は月ごとに改定されることになっています。また、個別の災害・地域ごとに特別の利率が定められることもあります。

まとめ

「日本列島は地震の巣」といわれるように、日本全国どこでも、今すぐにでも、大震災の被害に見舞われる可能性があります。今回のトルコの大地震は決して他人事ではありません。

いざという場合に備え、物資の確保や避難経路の確認等を行うことは大切ですが、それだけでなく、本記事で紹介した公的な制度を知っておくことも大切です。

公的な補償はあくまでも最低限度のものにすぎないので、足りない部分については「地震保険」(火災保険の地震危険補償特約)によってある程度補うことをおすすめします。

地震保険は、地震や噴火による「損壊」、「火災」、「津波」等に備えるものです。これらは火災保険によってカバーされないので、地震保険でカバーするしかないのです。

国と民間の損害保険会社が共同で運営しており、補償内容と保険料は統一されています。また、非営利事業の側面が強いため、保険料はかなり割安になっており、割引の制度も充実しています。しかも、地震保険料控除による税制優遇を受けることもできます。

詳しくは2023年1月17日の記事「阪神淡路大震災から28年…大地震への備え『地震保険』とはどんな保険か?」をご覧ください。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較