投資でミスを防ぐには、「ミスが起こりやすい投資をしないこと」が最善です。投資初心者の50代会社員・田中さんと一緒に重要なものから順番に見ていきましょう。

自分の頭で理解できないものに投資をするのは厳禁!

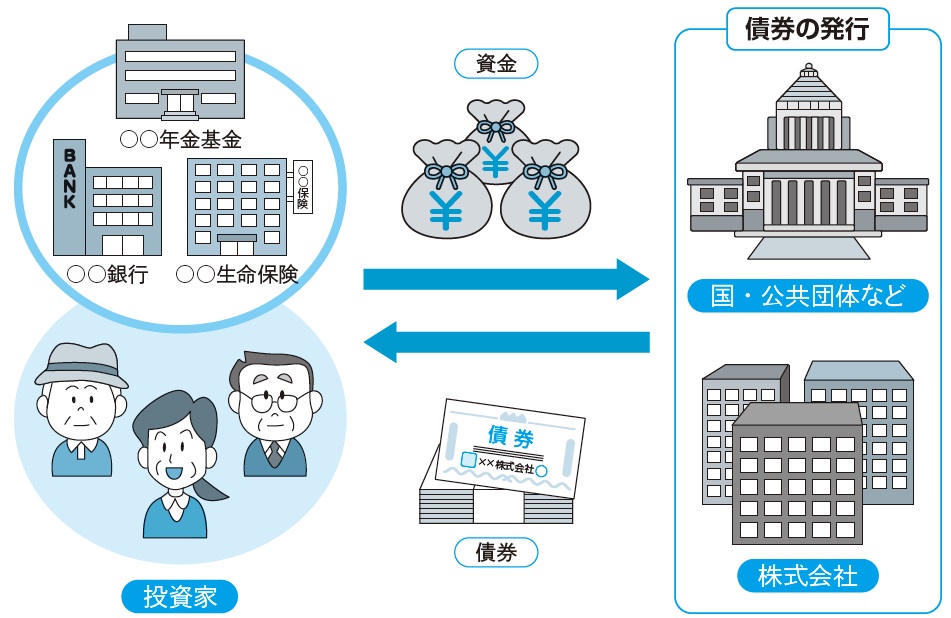

◆債券投資は難しい…金利動向と密接な関係

田中さん:チンさんは株式投資をすすめているけど、本を見ると金とか債券や不動産などの分散投資をすすめているものも多いですね。いろいろ分散して投資しておいた方が安全じゃないんですか?

チンさん:いい質問ですね。そして意見が分かれるテーマです。昔からよくすすめられているのが株式と債券の両方に投資する方法です。過去には確かにその方法はバランスがとれたいい方法でした。しかし現在は債券に投資するメリットはほぼありません。

田中さん:そもそも債券って何ですか?

チンさん:はい、国が発行する国債とか会社が発行する社債です。あらかじめ利率が決まっているんです。

田中さん:じゃあ元本割れしないってことですか? 魅力的ですね。

チンさん:確かにその点は魅力的だけど、利率はとても低いんですよ。

田中さん:どのくらいですか?

チンさん:日本国債だと10年期限のもので年率0.1%くらいです。米国では10年もので年率2%くらいです。どちらの場合もインフレ率を下回っています。

田中さん:そんなに利率が低くても買う人がいるんですか?

チンさん:主に金融機関が買います。金融機関は預かったお金を使うのでインフレ率はあまり関係がないんです。

田中さん:じゃあ何で昔はメリットがあったんですか?

チンさん:リーマンショック以前は債券の利率が高かったんです。年率5%とか10%とか。

田中さん:結構高かったんですね!

チンさん:それが、リーマンショック以降は各国の金融緩和政策で利率がとても安くなったんです。また金利が動くと、それにつれて債券の価格も上下します。

田中さん:えっ、債券は利回りが決まっているってさっき言いませんでした?

チンさん:はい額面利回りは決まっています。ただ、売買できるんです。その価格は金利が上昇すると下落します。

田中さん:金利が上昇すると、価格も上昇するのが自然だと思うけど。

チンさん:実は債券の価格は金利と逆の動きをします。これは例えば額面1%の債券があるとして、新しく額面2%の債券が発売されると、もとの債権の魅力は下がりますよね。だから例えば保有している債券の残りが5年あると5年分が下がるのです。逆に金利が安くなる過程では債券価格は上昇します。

田中さん:ぬぬ、知らなかった…。

チンさん:現在は日本以外の先進国では引き締めで金利が上昇しています。金利と密接な動きをするのでとても難易度が高い投資なんです。

田中さん:なるほどわかりました。債券は当面は買いません。

◆金は資産を増やすのには向かない

田中さん:友達で金の積み立てをしている人がいてすすめられますがどうですか?

チンさん:金は価値がなくならない資産として人気が高いです。しかし新しい価値を生むわけではないので防衛的な資産運用になります。自分年金づくりとしては向いていません。

◆不動産投資は専門的すぎる

田中さん:高校の同級生がアパートを持っていて毎月家賃が入るって聞きました。羨ましいです。ワンルームマンションとかだと普通の人でもできるみたいですが、どうですか?

チンさん:不動産投資は家賃収入が魅力で多くの人が憧れますね。特に都会で自分が賃貸物件に住んでいると毎月たくさんのお金を払っているので受け取る立場になりたいと思うのは当然です。しかしすべきではないです。

田中さん:やっぱり私じゃ力不足ですか?

チンさん:そういう意味ではないんです。ところで、不動産投資の一番のメリットは何だと思いますか?

田中さん:えっ? 家賃収入が入ってくることじゃないんですか?

チンさん:それもありますけど、銀行などから借り入れができて、何倍もの投資ができる点なのです。ですから手元の資金が1000万円しかなくても借り入れで5000万円の物件を買うことができたりします。

田中さん:すごい! 魅力的!

チンさん:しかし、もし何らかの理由でその不動産の価格が下がったり、貸す場合に家賃が下がったり、借り手がつかなかったりした場合は、1000万円ではなくて5000万円分の責任を負うことになります。下落が大きければ、投資した1000万円以上の損が出る場合もあるでしょう。

田中さん:なるほど。この額は人生を左右するな…。

チンさん:さらに不動産物件は同じ条件の物件はなく、すべてが異なります。つまり、価格の基準は曖昧です。だから、業者サイドからすれば、素人に高く売りつけることも可能です。素人がたくさんの物件の中から本当に有利な物件を見つけるのはとても難しいです。