1― 日銀の上限を突破

2022年12月20日、日本銀行はそれまで「0.25%程度」としていた長期金利の上限を「0.5%程度」に引き上げた。直後に0.5%目前まで急上昇した長期金利は一旦0.4%程度に落ち着いたが、市場における長期国債の売り圧力で再び上昇し、ついに1月13日に上限の0.5%を一時超えた(図表1)。

日銀は長期国債の買入金額を増やすなど金利上昇を抑制しようとしているが、今後の金利上昇(国債価格の下落)を見込んだ投資家の国債売りが止まらない。去年12月の上限引き上げは日銀が市場の圧力に負けた格好とも評されるが、「市場vs日銀 第2ラウンド」も市場が押し切ろうとしているように見える。

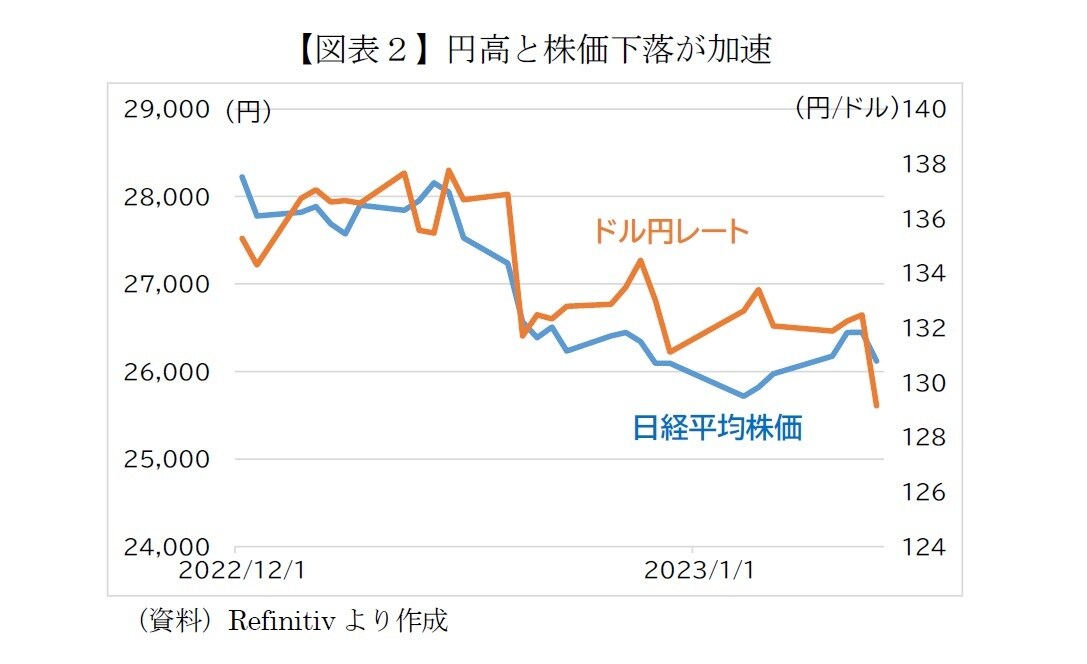

2― 円高も加わり株価は大幅下落

日本の金利急上昇を受けて為替市場は円高で反応した。ドル円相場は去年12月20日に日銀が政策修正する前は1ドル=137円前後で推移していたが、一気に5円ほど円高に動いた(図表2)。主な背景は日米金利差の縮小だ。

その後も日本政府と日銀が2013年に結んだ政策協定(2%程度の物価上昇率を目指す内容)の見直しが検討されている、日銀が物価見通しの引き上げを検討している等の報道を受け、金融市場では1月17~18日に日銀が金融緩和策の基本的な枠組み(イールドカーブ・コントロール=YCC)を撤廃するのではないかとの見方も強まった。

こうした見方は円高を加速させ、1月13日には東京市場で1ドル=130円割れ、同日のニューヨーク市場は1ドル=127円台で取引を終えた。12月20日の金融政策の修正からわずか3週間ほどで10円も円高に動いた格好だ。

この間、日経平均株価は2万8,000円台から一時2万6,000円割れの大幅下落に見舞われた。金利上昇で株の投資魅力度(日本国債と比較した相対的な割安さ)が薄れたうえ、円高が輸出企業の業績を圧迫することも逆風となった。東証プライム市場に上場する輸出企業の想定為替レートは平均1ドル=133円程度のため、足元の為替水準は業績に対してマイナス要因だ。

3― 長期金利1%なら日経平均2万4,000円割れも

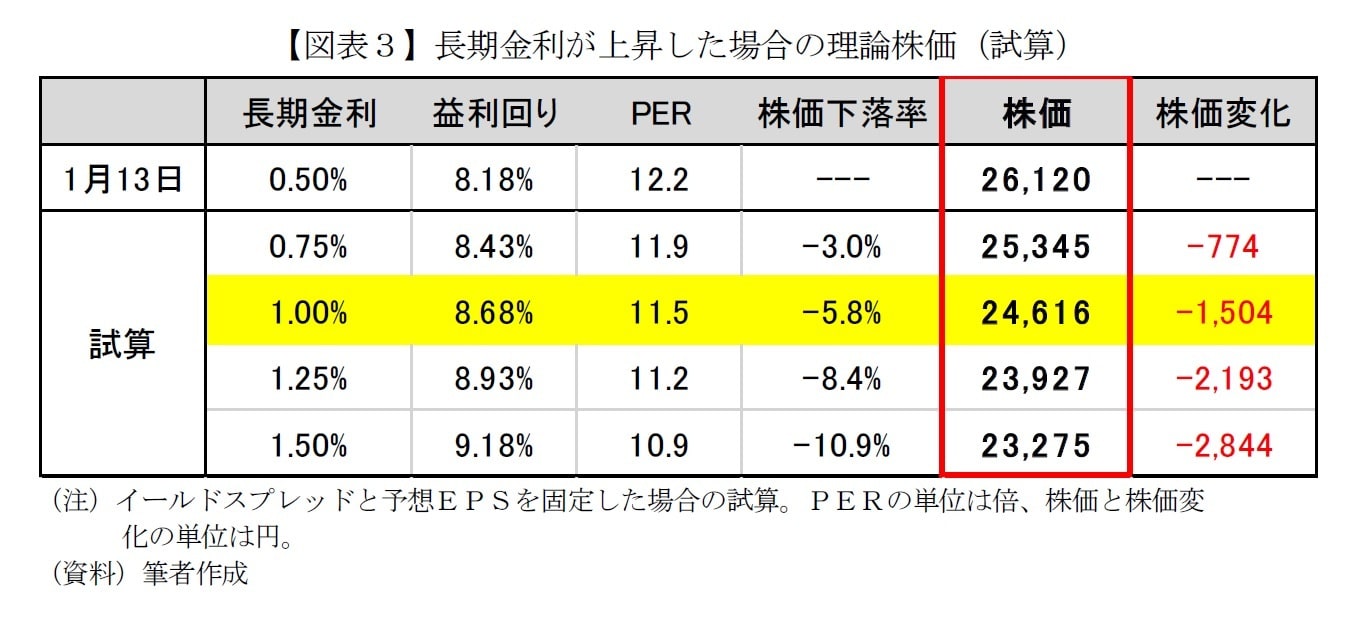

長期金利がさらに上昇した場合、日経平均がどこまで下落する可能性があるか試算してみよう。試算方法は、イールドスプレッド(株式益利回りと長期金利の差)と予想EPS(1株あたり予想純利益)を固定した場合に、長期金利の水準ごとにPER(株価収益率:株価÷予想EPS)の理論値を算出し、13日時点のPERからの下落率を求めた(図表3)。

13日時点の長期金利は0.50%、株式の益利回り(予想EPS÷株価:PERの逆数)は8.18%、両者の差であるイールドスプレッドは7.68%だ。長期金利が1.00%に上昇した場合でも、株と国債の相対的な投資魅力度やリスク認識が変化しない(イールドスプレッドが変わらない)ためには、益利回りは8.68%に上昇する必要がある。このときEPSが同じならPERは11.5倍で13日時点の12.2倍から5.8%下落することになる。日経平均は理論上2万4,616円まで1,504円下落する計算だ。

以上はイールドスプレッドとEPSが13日時点と同じという強めの仮定を置いた簡易的な試算だ。実際は外部環境や市場心理などに応じてイールドスプレッドは変化するし、短期的には株式需給も株価に影響する。仮に日銀が長期金利の上限を1.0%に引き上げることがあれば、実際の株価は試算結果よりも大きく下落して、一時的に2万4,000円を割る可能性もある。

4―日銀は動くか

問題は、日銀が長期金利の上限引き上げやYCC撤廃などの政策変更に動くかだ。その意味では、一時的とはいえ債券市場で10年債利回りが0.50%を超えたことは重い事実だろう。

12月に上限金利を引き上げた際の日銀の説明は、10年近傍の金利水準の歪みが社債市場などに悪影響を及ぼしているというものだった。平たく言えば、期間10年付近の金利を日銀が不自然に低く抑えているため、国債利回りをベースに設定した金利で企業が社債を発行しても買い手がつかず、社債の発行に支障をきたしているということだ。

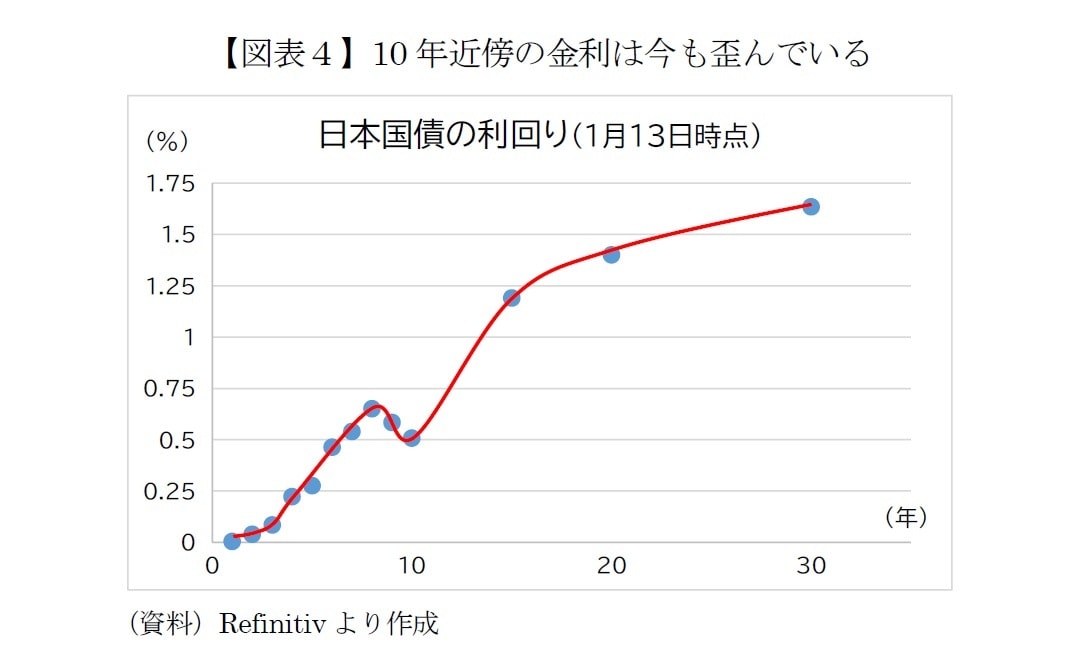

【図表1】のとおり12月の政策修正以降、10年近傍の金利は上昇したが、依然として歪みは残ったままだ(図表4)。つまり12月の日銀の説明を正当化するならば、理屈上は実質的な再利上げが必要となる。

とはいえ、長期金利の誘導目標(現在0%)を変えずに許容幅を±0.75%や±1.0%に広げるのは無理がある(幅が広すぎる)し、仮に誘導目標自体を引き上げれば(許容幅は±0.5%のままでも)「日銀が利上げ実施」として国内外に大きな衝撃が走るだろう。YCC撤廃となれば市場の混乱は一層大きくなることが予想される。

だが、日銀が金融緩和の縮小方向に向かっていることは間違いない。1月の金融政策決定会合が無風に終わると高を括るのは、あまりにリスクが大きい。

一方、長くデフレが続いた日本では、長期金利と株価の関係が本稿で試算したような教科書通りには動かなかったとの指摘もある。金利が高いときは株価(PER)も高かったという実証結果だ。仮にこの関係が今後も維持されるのであれば、長期金利の上昇はいずれ株価(PER)を上昇させる。

だが、金利上昇は企業の利払い負担を増やし、円高は輸出企業の業績を圧迫する。住宅市場など国内景気にもマイナスに働くことが容易に想定される。少なくとも一時的には株価下落を招くと考えておいたほうがよいだろう。

そもそも日本経済がインフレ時代に移行したのであれば、金利と株価が教科書どおりの関係性に戻り、デフレ時代のデータを当てはめることはできない可能性もある。日銀の動向は予断を許さないが、だからこそ頭の体操は必要だ。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】