【クレカの落とし穴】残高不足で信用情報に傷が!

後払いとは「カード会社からお金を借りている」状態

使い過ぎを避けるために、いくら使ったかを把握しましょう。残高不足で引き落としできなければ、信用情報に傷が付くこともあります。

クレジットカードの使い方には注意すべき点が3つあります。

1つ目は、使い過ぎてしまうこと。後払いで物を買うのは、引き落とし日まで借金しているような状態です。もしも口座が残高不足で引き落とせないことが続くと、遅延損害金が発生したり、信用情報機関に記録が残ったりします。そうなると、自動車ローンや住宅ローンの審査に通りにくくなることもあります。毎月の引き落とし日を覚えておき、残高が不足しないようにしましょう。

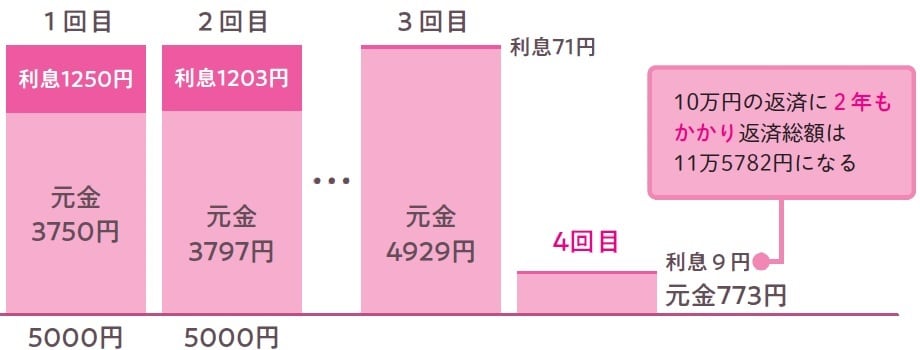

2つ目は、リボ払いは損だということです。使ったお金を、分割で支払うのがリボ払い。月々の支払額が少なくて済むので買い物しやすいのですが、金利がかかります。例えば10万円の物を24回払いで購入したとします。年利15%なら、最終的な支払い額は11万5,782円になります。利息の分、支出額が増えるのです。一括払いなら金利はかかりません。

3つ目は、セキュリティ意識が重要だということ。新しいカードを手に入れたのがうれしくて写真をSNSにアップしたことから、カード番号が流出し、不正利用されたケースがあります。カード番号、有効期限、セキュリティコードは人に知られないようにしましょう。もちろん、4桁のPINコード(暗証番号)もです。またよく知らないWEBサイトでクレジットカードを使うのも危険です。

ネットで買い物をするときは、3Dセキュアという本人認証サービスに対応したクレジットカードを使えば、他人にカードを使われるリスクは小さくなります。WEBサイトでクレジットカードを使うとき、登録したスマホに表示されるワンタイムパスワードを入力しないと、決済されない仕組みです。

落とし穴1 後払いなので使い過ぎに注意する!

たくさん持ち過ぎない。基本はメインとサブのカードで2枚に。

お金として認識する。

どのくらい使ったのかを把握する。

引き落とし時の残高不足に注意する。

落とし穴2 リボ払いは避ける

リボ払いの仕組み

例えば…10万円の支払いを毎月5000円ずつリボ払いすると(利率15%)。

落とし穴3 セキュリティ対策を怠らない

カード番号や有効期限を他人に知らせないようにする。

信頼できないWEBサイトにはカード情報を登録しない。

3Dセキュア※に対応したカードを使う。

※ インターネット上でクレジットカード決済をより安全に行うためにVISAなどのカード決済会社が推奨している本人認証サービス。

★Point★

□ リボ払いは利息が発生し、支払い額が増えるので要注意

□ 信頼できないWEBサイトではクレジットカード情報を入力しない

酒井 富士子

経済ジャーナリスト