相続税の計算手順…①課税価格の計算

相続税を計算するにあたっての第1ステップは「課税価格」の計算です。

課税価格とは、相続税を計算する基礎となる金額のこと。課税価格が大きいと相続税が大きくなり、小さいと相続税が小さくなります。

課税価格の計算は、「本来の相続財産」の評価額を合計したものが中心となりますが、「みなし相続財産」や「贈与財産」も加算します。

そして、「非課税財産」と「債務控除」や「葬式費用」を減算します。

課税価格=

「本来の相続財産」+「みなし相続財産」+「相続開始前3年以内の贈与財産」+「相続時精算課税制度に係る贈与財産」-「非課税財産」-「債務控除」-「葬式費用」

このようになります。

★確定申告の流れはこちらをチェック

【所得税】所得税の計算の流れ!課税所得金額から損益通算・所得控除まで

相続税の計算手順…②相続税の総額の計算

第2ステップは、「相続税の総額」の計算です。

相続税は、相続人それぞれの税額を個別に計算するのではなく、先に全員の総額を出して、それを相続人に配分するという順番で計算します。それゆえ、誰の相続であっても、法定相続人の数が同じであれば、相続税の総額は同じとなります。

◆基礎控除を差し引いて課税される遺産の総額を計算

まず、課税価格のうち、相続税が課されない「基礎控除額」を差し引きます。

このように、差し引いた金額のことを「課税遺産総額」といいます。

ここでの基礎控除は「3,000万円」に「法定相続人1人あたり600万円」を加えた額です。

それゆえ、課税価格の合計額が基礎控除額を超えない場合には、相続税は課税されませんし、原則として、申告書を提出する必要もありません。

ただし、小規模宅地等の特例など、何らかの特例を適用することで基礎控除額を下回ることになった場合には、申告書を提出しなければいけません。

◆相続税の総額を計算

次に、法定相続人が法定相続分で相続したと仮定し、「相続税の総額」を算出します。

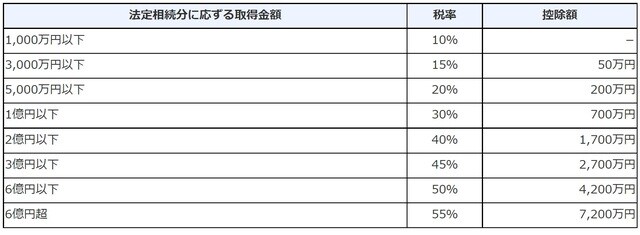

具体的には、課税遺産総額を法定相続分に基づいて、各法定相続人の取得金額に按分したうえで、それぞれに相続税率を乗じたのち控除額を差し引いて税額を計算します。

そして、それら税額を合計すれば、相続税の総額が算出されます。

◆相続税の計算例

たとえば、課税価格1億4,800万円の遺産を、配偶者と子ども2人が相続するものとしましょう。

基礎控除額は、3,000万円に、600万円×3すなわち1,800万円を加算して4,800万円となります。

これを課税価格から差し引きますと、課税遺産総額はちょうど1億円になります。

配偶者の法定相続分は2分の1ですから、1億円×2分の1で5,000万円、それに税率表の通り、税率20%を乗じて控除額200万円を差し引くことになりますので、税額は800万円となります。

それに対して、子ども2人の法定相続分は4分の1ずつですから、1億円×4分の1で2,500万円、それに税率15%を乗じて控除額50万円を差し引くと、税額は325万円となります。

これらをすべて合計しますと、800万円+325万円+325万円で、1,450万円となります。

これが「相続税総額」です。

出所:国税庁

繰り返しになりますが、相続税の計算では、法定相続人が法定相続分に従って財産を取得したと仮定し、全員が負担するであろう相続税の総額を先に計算してしまう点に特徴があります。

★相続税の計算方法はこちらをチェック

【相続税の計算】①課税価格②相続税総額③納付税額でわかる!簡単3ステップをわかりやすく解説【FP3級】

相続税の計算手順…③各相続人が納付する税額の計算

第3ステップは、それぞれが納付する税額の計算です。

まず、相続税の総額を、各相続人が実際に取得する相続財産の割合で按分し、それぞれの税額を算出します。

実際に取得する相続財産の課税価格の割合は、法定相続分とは当然に異なっていますから、第2ステップのように法定相続分を乗じる計算とは異なってくるわけです。

次に、算出された税額に、一定の加算または減算の調整をおこないます。

これで、各相続人の納付する税額が確定です。

各相続人の相続税額=

「相続税の総額」×「各相続人の課税価格」/「課税価格の合計額」

◆相続税額の2割加算

父母および子、配偶者以外の人が財産を相続する場合、算出された税額に2割の金額を加算します。

これを相続税額の2割加算といいます。

兄弟姉妹や孫が2割加算の対象となります。

孫が養子になっている場合も2割加算の対象です。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★個人事業主の所得の計算方法はこちらをチェック

【事業所得】自営業者(個人事業主)の所得の計算、雑所得との違いまで解説

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<