相続財産として保有する資産は「安定性」の高いものに

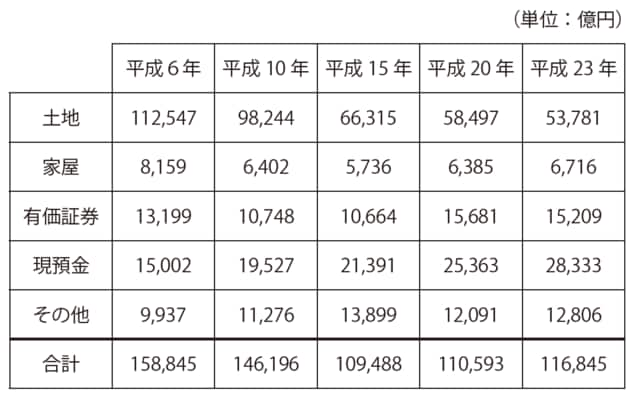

国税庁から発表されている、相続時に納められている財産の内訳を下記図表に示しました。

[図表]相続財産の内訳

バブル崩壊後、平成6年の相続財産に占める土地割合は70%を超えていましたが、現在では46%と土地の占める割合は低下し、逆に現預金の占める割合が9.4%から24%に増加しているのが見てとれます。安全、安心な資産として現金・預金を保有する傾向の表れです。

サブプライムローン、リーマンショック、そして東日本大震災と大きな出来事が続き、安全、安心が強調される時代になりましたが、ようやく土地や株式の市場が活性化してきており、環境が変化している感じがします。

資産とは何か。それは、換金性や収益性を持ち資産価値が安定しているものといえます。相続財産として保有する資産はそのような資産にしたいものです。

所有不動産には「固定資産税」だけがかさむものも…

しかし、財産の棚卸をしてみますと、必ずしもそのような資産ではなく、「近くに親父から引き継いだ山林を一つ持っているんだ」「相続で少し畑をもらったけれども農家になる気はないから放置してる」「年に一度も使わないけれど一応別荘がある」「若い頃、どんな土地でもいいからほしくて崖っぷちにある土地を買いました」などは、地主の方から聞く言葉です。

自分にも覚えがあると思った方は要注意です。もしかしたら、その土地(不動産)は、収益性がなく固定資産税だけがかさんでいるものではありませんか。

お客さまから相続税の試算をするために取り寄せた財産明細を見ると、山林や別荘地を所有している方がよくいらっしゃいます。固定資産税や維持管理のための費用も相当かかります。何かに利用ができていれば持つことに意義がありますが、ただ持っているだけでは資産ではなく、債務です。

しかも、利用価値を見いだすことができなくても、評価額はあります。評価額があれば相続財産となり相続税が課されることになります。こうなると、もう債務の塊です。そのような意義もない不要な土地は、相続する人も相続税を払ったり維持管理費を払ったりしてまでほしいとは思わないでしょうから、早めの整理を行わなければなりません。

お客さまで、軽井沢に別荘をお持ちの方がいますが、その方は家族でよく利用しており、家族のコミュニケーションの場としての価値を見いだしていますから、こんな場合は所有する意義があると思います。