事前申告によって税務署の「疑い」を解消できる

前回の続きです。具体例でいうと、「ⅳ 相談に応じた事項」には、「現在、資金繰りのために土地の一部を○○○○年○月○日の時点で○○に売ることを計画しています」などと書いておきます。

すると、翌期(年)になって預貯金が数千万円も増えているような状況になっていて、税務署側が「なぜ、理由もなく預貯金がこんなに突然増えているのだ、おかしい」と疑ったような場合でも、前期(年)の申告書に添付された添付書面を確認してもらうことで、「資金繰りのために土地を売ったからなのか」とすぐに疑いが解消されることが期待できるわけです。

書面の内容が事実と異なれば、税理士は懲戒処分に…

添付書面に記載されている内容について、事実と違う部分が発見された場合、書面を作成した税理士に対しては懲戒処分が科されることが予定されています。このような懲戒をおそれているからなのか、書面添付制度を利用することに対して積極的な税理士は現状では少数にとどまっています。

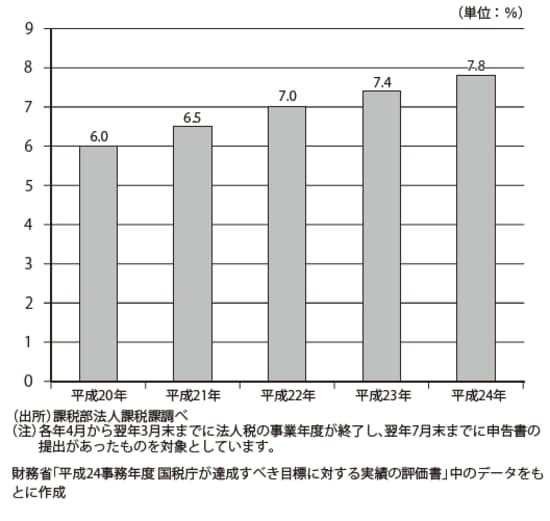

図表は、添付書面の添付割合を示したグラフです。ご覧のように、10%にも満たない状況です。

【図表 税理士法第33条の2に規定する書面の添付割合】

書面添付制度は納税者に対して不利益をもたらすようなものではなく、それどころか前述のように非常に大きなメリットをもたらすものであることは明らかです。また、税理士会やTKCなどの税理士団体は、書面添付制度の活用を盛んに促していますし、税務当局も税務コストの削減等の観点から、書面添付制度が納税者の間に普及することを強く望んでいます。

そのため、今後、書面添付制度を前向きに導入している税理士か否かで、もしかしたら税務署の対応が大きく変わる可能性があるかもしれません。そのような点も、税理士を選ぶ場合には考慮に入れておくとよいでしょう。