「失業給付」はどんな制度?「被保険者」の条件とは?

★雇用保険の制度内容

雇用保険は、労働者が失業した場合、労働者が雇用を継続できなくなった場合に、所得保障などの給付をおこなう制度です。

また、失業防止を目的として、在職者も給付を受けることができる制度もあります。

雇用保険は政府すなわち国が保険者として運営し、公共職業安定所が窓口となっています。

★雇用保険の「被保険者」の条件

雇用保険は、労働者が1人であっても強制適用され、その労働者は被保険者となります。

雇用保険の被保険者は、原則として、1週間の労働時間が20時間以上となり、継続して31日以上雇用されることが見込まれる人です。

パートタイマーやアルバイト、登録型派遣労働者であっても、この基準を満たしていれば被保険者となります。

しかし、個人事業主や、法人の役員は被保険者となることができません。

★保険料の負担

保険料は、事業主と被保険者が負担します。

保険料は事業の種類によって異なりますが、一般の事業の場合は、保険料率が1000分の9であり、そのうち1000分の6が事業主負担で、1000分の3が被保険者負担となり、事業主負担のほうが大きくなっています。

★高校生から知っておきたい資産形成情報はこちらをチェック

失業等給付には4種類ある!

失業等給付には、

●求職者給付

●就職促進給付

●教育訓練給付

●雇用継続給付

の4種類があります。

このなかで、「求職者給付」とは、失業者が、就職活動をおこなう間の生活を保障するために支給されるものです。

一般に、失業保険からの給付とは、求職者給付の「基本手当」をさしています。

求職者給付の基本手当とは、働く意思と能力を有する人が、失業している期間に支給されるものです。

仕事がない場合であっても、就職しようとする意思がない人、病気や介護で就職する能力がない人は、失業していると言えませんので、基本手当は支給されません。

基本手当の受給資格と、基本手当日額の計算方法

基本手当の受給資格は、離職日以前の2年間に、被保険者であった期間が12ヵ月以上あったことです。

ただし、会社の倒産・会社都合での解雇の場合は、「特定受給資格者」と呼ばれ、離職日以前の1年間に、期間6ヵ月以上で受給資格を得ることができます。

基本手当の支給を受けようとする者は、離職後にハローワークにて求職の申込をおこない、受給資格の決定を受けなければなりません。

受給資格者が受給できる1日あたりの金額を「基本手当日額」といいます。

この基本手当日額は、離職日以前6ヵ月間に支払われた賃金合計を180で除して算出した賃金日額に対して、給付率を乗じて算出されます。

すなわち、離職日に60歳未満の人は、賃金日額の50%から80%を乗じて基本手当日額が算出されます。

一方、60歳以上65歳未満であった人は、賃金日額の45%から80%を乗じて基本手当日額が算出されます。

【基本手当日額(1日あたり金額)の計算例】

①賃金日額(過去6ヵ月間の日額)

=離職前6ヵ月間の賃金の合計(賞与は除く)÷180

②基本手当日額(①の45~80%)

59歳まで:①×50~80%

60~65歳:①×45~80%

基本手当が支給される「所定給付日数」の決め方

基本手当が支給される日数を所定給付日数といいます。

この所定給付日数は、離職の理由、離職時の年齢、被保険者として雇用されていた期間によって異なっており、90日から360日の間で決定されます。

離職の理由は自己都合と会社都合に大別され、それぞれ日数の決め方が違います。

★離職理由が自己都合の場合の給付日数

自己都合の場合の給付日数は、退職時の年齢に関係なく、被保険者として雇用された期間により決定されます。

定年退職も同様に自己都合となります。

★離職理由が会社都合の場合の給付日数

一方、会社都合の場合は「特定受給資格者」と呼ばれるケースとなり、離職時の年齢と被保険者として雇われていた期間によって、給付日数が決まります。

被保険者期間が20年以上、退職時の年齢が45歳以上60歳未満の場合に給付日数が最長となり、330日間の給付です。

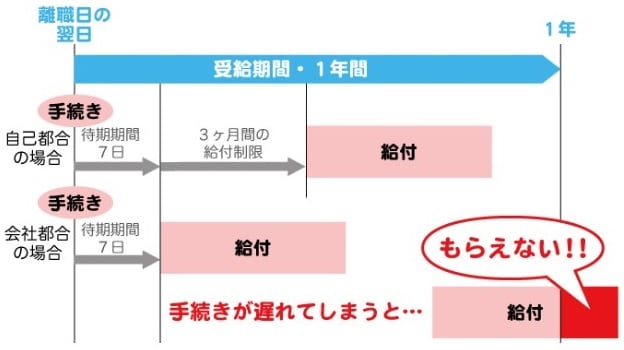

「待期期間」と「給付制限」に関する注意点

ハローワークで求職の申し込みをした日以後7日間を待期期間といいます。

待期期間には、離職の理由にかかわらず、基本手当は支給されません。

そして、自己都合退職や懲戒解雇の場合は、7日間の待期期間の後、さらに3ヵ月間の給付制限期間があります。

給付制限期間には、基本手当は支給されません。

★いざというときのために知っておきたい「雇用保険」についてはこちらをチェック

【雇用保険】失業した人を守る雇用保険!基本手当日額・所定給付日数・待機期間とは【FP3級】

基本手当の受給期間は、離職の翌日から起算して1年間

基本手当が受給できる期間は、離職の日の翌日から起算して1年間です。

受給期間が経過しますと、所定給付日数分の基本手当の全額の受給を受けていないときであっても、それ以後の基本手当は支給されません。

所定給付日数が残っていたとしても、受給期間である1年が経過すると給付を受けられなくなりますので、早めの手続きが必要です。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★ファイナンシャルプランナーの職業倫理についてはこちらをチェック!

「ファイナンシャル・プランナー(FP)の職業倫理」顧客利益・守秘義務・説明義務・同意・法令遵守

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<