-----------------------------

【目次】

1.カリフォルニアの新規制が号砲、EV大競争時代へ

2.苦戦する新興EVメーカー、独走するテスラ

3.「垂直」vs「垂直」のガチンコ対決

-----------------------------

世界で電気自動車(EV)シフトが本格化してきました。欧州連合(EU)は、2035年までに域内でのガソリン車やディーゼル車の新車販売を事実上禁止することを既に決めていますが、中国も2035年までに新車販売の50%超をゼロエミッション車(ZEV)にすることを発表しています。そして、世界第2位の自動車大国である米国でも、カリフォルニア州がEVの新規制を発表したことで、今後は世界的なEVシフトが加速することになりそうです。

1.カリフォルニアの新規制が号砲、EV大競争時代へ

<カリフォルニアでは2035年以降ガソリン車やHEVが販売禁止に>

■米カリフォルニア州の大気資源局は8月25日、2035年までに同州で販売する車はすべて温室効果ガスを排出しないZEVにするという新規制を発表しました。このZEVにはEV、燃料電池車(FCV)、そしてプラグインハイブリッド車(PHV)が含まれる一方、日本メーカーが得意とするハイブリッド車(HEV)は含まれていません。カリフォルニア州は米国最大の自動車市場であると同時に、先進的な環境政策で全米をリードする存在として知られています。そして、この新規制に追随する形で、ニューヨーク州も2035年までにガソリン車の新車販売を禁止する法案に、同州のホークル知事が署名をしています。また、ニュージャージー州など14州は、ニューヨーク州やカリフォルニア州と共同で、2050年までに中型・大型商用車の新車販売を全てZEV化することで既に合意しています。こうした州の多くも、今後カリフォルニアの新規制に追随する動きを強めていくことが予想されています。

<最重要市場の米国でのEVシフトが「ダメ押し」に、加速する世界のEVシフト>

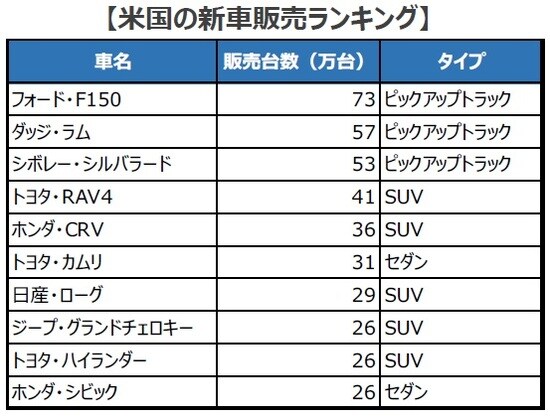

■米国でEVシフトが本格化すると、そのインパクトは極めて大きなものとなります。米国の2021年の新車販売台数は、1,508万台と中国に次ぐ世界2位です。販売台数のトップ10を見ると、6位のトヨタ・カムリ、10位のホンダ・シビックを除き、価格の高いピックアップトラックやスポーツ・ユーティリティ・ビークル(SUV)が並びます。また、高額なプレミアムカーの販売台数も多く、同年のポルシェの世界販売台数約30万台のうち、約7万台が米国で販売されました。

(出所)各種データを基に三井住友DSアセットマネジメント作成

■高額で利益率も高い高級車が多く売れる米国市場は、世界の自動車メーカーにとっての最重要市場であり、米国のEVシフトが業界へ与えるインパクトは絶大といってよさそうです。このため、今回の新規制は、世界的なEVシフトを加速させる「ダメ押し」となるとみて良さそうです。

2.苦戦する新興EVメーカー、独走するテスラ

<「垂直統合」から「水平分業」へのシフトは本当なのか>

■EVはこれまでの自動車と比べて構造がシンプルで部品点数も少ないため、簡単に組み立てることができると言われてきました。このため、自動車業界のビジネスモデルは沢山の部品を組み上げる、完成車メーカーを頂点とした「垂直統合モデル」から、電池や半導体といった重要な部品や、高度なソフトウェアを開発する企業などが主導権を握る「水平分業モデル」になると言われてきました。そして、こうしたビジネスモデルの大転換により、EV全盛の時代には完成車メーカーの地位が大きく低下する可能性がある、と指摘されてきました。

■このような分析は市場でも大きな話題となり、既存の完成車メーカーの株価評価が低迷する一方、新興EVメーカーへの期待値を一気に高めることになりました。そして、斬新なアイディアを持つ新興EVメーカーの株式新規公開が相次ぎ、巨額の投資資金が注ぎ込まれることとなりました。

■ビジネスモデルの大転換による業界地図の激変は刺激的で興味深いストーリーですが、果たしてEV業界の現状、そして未来をきちんととらえているのでしょうか。

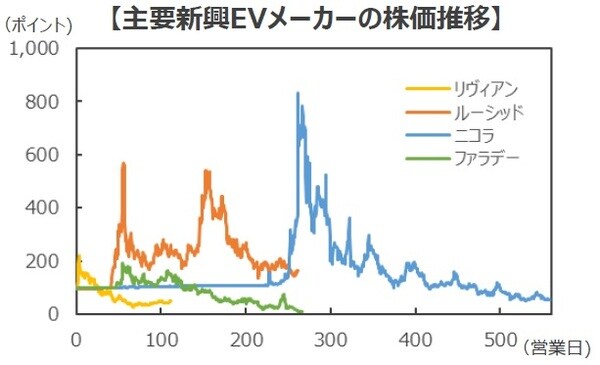

<苦戦が続く新興EVメーカー、株価が高値から9割超下落する銘柄も>

■市場の期待値が高かった新興EVメーカーですが、中国本土で低価格帯のEVを販売しているBYDや上海通用五菱汽車などを除くと、苦戦を強いられている企業が多いようです。2022年4-6月期、米アマゾン・ドット・コム社の決算は2四半期連続の赤字となりましたが、その主因は出資先の新興EVメーカー、リヴィアン・オートモーティブ社の株価下落に伴う評価損計上にあります。リヴィアン社はEVのSUVやピックアップトラックを製造・販売する新興メーカーですが、生産立ち上げの遅れから赤字が続いており、株価は上場来高値から約▲78%下落しています。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

■テスラの高級セダン、モデルSの開発を手がけたピーター・ローリンソン氏が創業した高級EVメーカー、ルーシッド・モーターズも苦境にあえぐ新興EVメーカーの1社です。EV用電池技術に強みを持つとされる同社ですが、複数回に及ぶリコール、解決しない品質問題、そして生産部門の上級経営幹部の集団離職などから、株価は上場来高値から約▲74%下落しています。

■苦戦が続く2社ですが、新興EVメーカーの中では健闘している方かもしれません。ペーパーカンパニーとして設立・上場した後に非上場企業を買収する、特別買収目的会社(SPAC)のスキームを活用して株式上場を果たしたEVトラックメーカーのニコラ社は、不適切な情報開示を疑われ米証券取引委員会(SEC)の捜査対象となり、米連邦検察から起訴されました。このため、一時は初値から約780%も上昇していた株価は、高値から約▲94%下落しています。また、同じくSPACのスキームを活用して上場したファラデー・フューチャー社は、受注残についての情報開示が過大であったためSECから召喚状が出され、同じく株価は高値から約▲95%下落しています(株価の変化率はいずれも9月14日現在)。

■EVの部品メーカーも順風満帆とはいかないようです。「すぐやる、かならずやる、できるまでやる」の標語で有名な永守CEO率いる日本電産で、永守氏の後継者と目されていた関COOの退任が報じられました。日産出身の関氏は同社の戦略部門であるEV向けモーター事業を担当していましたが、戦略商品であるEアクスル(①電動モーター、②電流を制御するインバータ、③動力をタイヤに伝えるトランスアクスル、の3つが一体となったモジュール部品)事業の不振が退任の原因と報じられています。

<究極の「垂直統合」で独走するテスラ、アルミ製のドアまで自社製造>

■苦戦が続く多くの新興EVメーカーをしり目に、米テスラ社の独走が続いています。同社の2021年の販売台数は前年比87%増の93万6,172台となり、会社目標の75万台を上回る大幅な伸びとなりました。美しいデザイン、スーパーカーのような加速性能、自動運転技術、航続距離の長さなど、その魅力に事欠かないテスラですが、車の作り方にも特徴があります。それは、既存の完成車メーカー以上に自社生産にこだわる「垂直統合モデル」であることです。テスラは半導体の設計やソフトウェア開発を自社で行っていることで有名ですが、主要部品の多くを自社工場で製造しています。

■たとえば、ドアやボディといった、既存の完成車メーカーならサプライヤーが供給するような部品でも、テスラでは自社工場でプレス加工をして作っています。半導体やリチウムイオン電池など一部のパーツは外部サプライヤーから調達していますが、車体、モーター、その他主要なパーツについて、テスラは多くが自社工場で製造しています。

■EVシフトにより「水平分業」が進むとされた自動車業界ですが、現在EV市場を独走するテスラのビジネスモデルは、既存の完成車メーカー以上の「垂直統合」となっています。なんとも皮肉な話ですが、同じく「垂直統合モデル」をとる既存の完成車メーカーにとっては、EVの大競争時代を生き抜く一つの指針を示している可能性があります。

<実は言うほど簡単じゃないEVの製造プロセス、匠の技が支えるテスラの製造現場>

■テスラがこうした「垂直統合」にこだわるのはどうしてなのでしょうか。まず考えつくのは、EVはエンジンで動く自動車と同様に人命を預かる乗り物であるため、求められる安全水準が極めて高く、その組み立てには様々なノウハウが必要になる、ということです。

■ゴルフカートのように、低速で限られた敷地内の決められたルートを走るだけなら、水平分業での大量生産は可能かもしれません。しかし、高速道路やカーブの続く山道を走り、寒冷地や砂漠など厳しい自然環境でも止まることなく走り続けることが求められる自動車、中でも高級車にとって、精密な組み立て・製造技術は必要不可欠であるといえそうです。こうした、自動車製造そのものの難しさが参入障壁となり、新興EVメーカーを苦しめているとの指摘は少なくありません。

■なぜテスラは、既存の自動車メーカーのように、高い安全基準を満たした自動車を製造することができるのでしょう。その背景には、「究極の垂直統合」に加え、リーマンショック後に買収したトヨタとゼネラル・モータース(GM)の合弁会社・NUMMI社の存在が大きいと言われています。そして、GMやクライスラー社が会社更生法を申請した際には積極的に雇用の受け皿として名乗りを上げ、優秀な技術者、労働者を大量に受け入れ、自動車づくりの「ノウハウ」「暗黙知」「匠の技」を手に入れたことが、今のテスラの成功につながっている、との見方が有力視されています。

■ちなみに、テスラが買収したNUMMI社のフレモント工場は、現在「テスラ・ファクトリー」と名前を変え、約2万2千人を雇用する同社最大規模の工場となっています。

3.「垂直」vs「垂直」のガチンコ対決

■「究極の垂直統合」で独走するテスラですが、これに待ったをかけるのは「水平分業」の新興EVメーカーではなく、同じく「垂直統合モデル」で効率的に自動車を生産し、様々な暗黙知や製造ノウハウを有する既存の完成車メーカーかもしれません。また、高度な安全技術、開発力、資金力、そして自動車を顧客に届ける販売力を持つ既存の完成車メーカーは、テスラにとって長期的に脅威となる可能性は否定できないでしょう。そう仮定すると、これまで市場による評価の面で割を食ってきた既存の完成車メーカーには、大きな投資チャンスが潜んでいる可能性があります。

<日系完成車メーカーの反転攻勢に注目するワケ>

■世界的なEVシフトの加速をうけ、日本の完成車メーカーも手をこまねいているわけではありません。トヨタは2030年にEVの年間販売台数を350万台とする方針で、国内外でEV用電池の生産設備に7,300億円を投じると発表しました。また、ホンダは2030年にEVの年間販売台数を200万台に引き上げるとしており、米国のEV用電池工場に6,100億円を投資すると発表しました。

■EVシフトで出遅れたと言われることの多い日系完成車メーカーですが、その潜在能力は決して競合他社に見劣りするものではありません。量産型EVの先駆けとなった三菱自動車のアイミーヴや日産リーフなど、これまでも日系完成車メーカーは野心的にEV開発に取り組んできました。また、少々乱暴な言い方にはなりますが、HEVからエンジンを外せばEVとなることからも解る通り、HEVで世界を席巻したトヨタはEVに関する豊富な要素技術を有しています。更に、EVの航続距離を左右するキーデバイスである電池については、次世代の有力技術とされる「全固体電池」に関わる特許件数でトヨタは世界のトップを走っており、2020年代前半には全固体電池を搭載したHEVも発売予定とされています。

<プレミアムカーのEV化とテスラの販売増でPER格差は収斂する可能性>

■テスラの株式時価総額は現在約135兆円に達し、既存の完成車メーカーでは世界トップであるトヨタの約33兆円を大幅に引き離しています。一方、テスラの2021年の営業利益は約65億ドル(約9,000億円)と前年比で大きく伸びたものの、トヨタの2021年度の3兆円を大きく下回ります。営業利益が3分の1以下のテスラの時価総額がトヨタの4倍を超えているのは、今後の成長期待を映して高い株価収益率(PER)がついているからに他なりません。こうしたテスラ株の高いPERは持続可能なのでしょうか。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

■テスラのPERについては、市場参加者の間で激論がかわされてきました。そして、これまでのところ「割高」との見立てで空売りを仕掛けてきた投資家たちの、惨敗が続いているように見えます。とはいえ、テスラと既存の完成車メーカーとの極端なPERの格差は、長期的には収斂していくと考えるのが合理的でしょう。なぜなら今後、①テスラの売り上げや利益が増加していくこと、②と同時に増益率が鈍化していくこと、そして、③既存の完成車メーカーのEVシフトが進むことで両者の評価を隔てる根拠が弱まること、が挙げられます。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

■世界の主要完成車メーカーは、高額なプレミアムカーのEVシフトを進めています。ハイパワーでスタイリッシュ、航続距離も長く自動運転などの先進装備も充実したEVのプレミアムカーが市場に大量に出回るようになると、テスラ車の販売増もありその希少性が低下し、両社のイメージ格差は解消に向かう可能性を見ておいた方が賢明でしょう。

■トヨタはレクサスブランドの車を年間76万台販売していますが(2021年実績)、2035年までにその新車販売を全てEV化することを発表しています。今後、こうした流れが本格化すると、意外に早いタイミングで既存の完成車メーカーに対する市場の評価が見直されることになるかもしれません。

<まとめ>

レクサス、ベンツ、BMW、ポルシェといったプレミアムカーがEV化し、テスラ車と同じく高度に電装化された次世代EVとして市場に大量に出回るようになると、テスラと既存の完成車メーカーの間にある株価バリュエーションの乖離を説明することは、次第に困難になってくる可能性があります。

特に、世界ナンバーワンの自動車メーカーを自認するトヨタをはじめとする日系完成車メーカーについては、大いに注目したいところです。日系完成車メーカーのバリュエーションは、「垂直統合モデル」に対するネガティブな印象に加え、EVシフトに後ろ向きとのイメージがあったことも災いし、その業績の割に低位にとどまっています。

今後、EV化の進展からレクサスなどのプレミアムカー事業のバリュエーションがテスラに近づいていくようなことがあると、既存の完成車メーカーの株価にはかなりの上昇余地が潜んでいる可能性があります。このため、投資の観点からは、トヨタなどの日系完成車メーカーが進めるEVビジネスにこそチャンスがあるのかもしれません。

※個別商品に言及していますが、当該商品を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『カリフォルニアの新規制で加速するEV大競争時代、日系自動車メーカーの「反転攻勢」に注目するワケ』を参照)。

三井住友DSアセットマネジメント株式会社