地震保険の基本的なしくみとは

地震保険とは、地震、噴火、津波等による被害を補償する保険です。これらの被害は、地震による火災も含め、火災保険では補償してもらえないので、それを補完するものといえます。

地震保険の特徴は以下の4つです。

1.単体で加入できない(火災保険の加入が必要)

2.保険料はどの保険会社から加入しても一律である

3.補償額は火災保険の保険金額の50%が上限(建物上限5,000万円、家財上限1,000万円)

4.保険料の所得控除が受けられる(地震保険料控除)

第一に、地震保険は単体で加入することはできません。火災保険の「特約」という形でしか加入できません。ただし、加入のタイミングは火災保険と同時でなくてもよく、あとで付保することもできます。

第二に、他の保険とは異なり、保険料はどの保険会社から加入しても一律です。なぜなら、地震保険は保険会社と国が共同で出資しあって運営しており、公的な性質が強いからです。

第三に、補償額は火災保険の保険金額の50%が上限です。たとえば、家の建物と家財に火災保険と地震保険をかける場合、火災保険の保険金額が建物2,000万円、家財300万円だとすると、地震保険の保険金額は建物1,000万円、家財150万円までしか設定できません。つまり、地震保険の保険金を受け取っても、建物の再築や家財を元通り準備するのには不足することになります。

なぜそうなっているかというと、地震保険の主な役割は、原状回復というよりも、地震等の被害に遭った場合の被災者の当座の生活資金をカバーし、被災者の生活の安定をはかることにあるからです。

第四に、保険料について所得控除(地震保険料控除)が受けられることです。所得税については保険料の全額(最高5万円)、住民税については保険料の2分の1(最高2.5万円)まで、それぞれ所得控除を受けることができます。

地震保険の補償内容

地震保険の補償内容は、建物、家財それぞれについて損害の程度を「全損」「大半損」「小半損」「一部損」の4段階に分け、それに応じて保険金を受け取れるしくみになっています(【図表1】)。

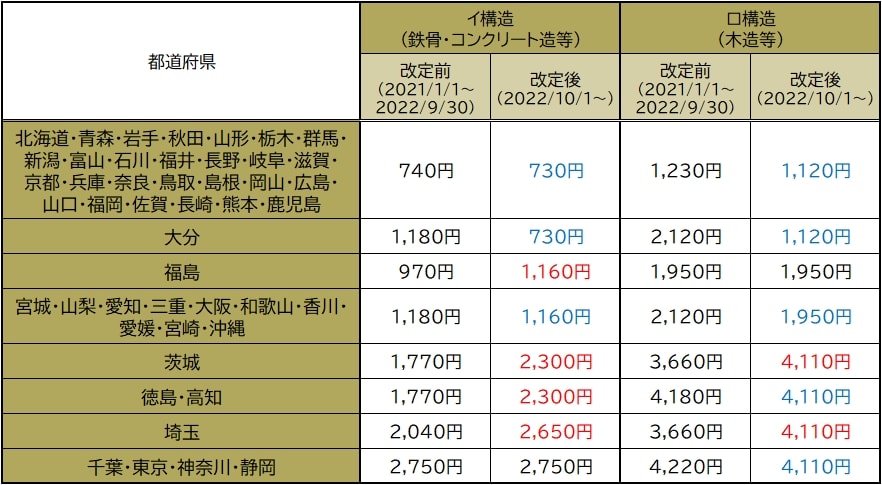

2022年10月1日の保険料改定とは?

2022年10月1日以降に地震保険の保険料が改定されます。保険料は、建物と家財のそれぞれにつき都道府県・構造級別によって定められており、全体的に引き下げられるケースが多く、全国平均で0.7%の引き下げとなっています。ただし、都道府県、構造級別によっては保険料が上がるケースもあります(【図表2】)。

ここ数年、地震保険の保険料は値上げが相次いでいました。しかし、今回は、全体としてわずかではありますが引き下げとなっています。

その理由としては、耐震性の高い住宅が普及したこと等の引き下げ要因(全国平均-2.3%)が、全国的な地震の発生頻度の上昇による引き上げ要因(全国平均-1.6%)よりも上回ったことが挙げられます(損害保険料率算出機構「地震保険基準料率届出のご案内(2021年6月10日)」参照)。

5年契約の長期割引率は引き下げ

ただし、同時に、長期契約の割引率についても改定が行われます。

「2年契約」「3年契約」「4年契約」については割引率は従来と同じですが、5年契約については割引率が7%から6%へと引き下げられますので、その意味では、トータルで実質的な値上げとなるケースもあります。