実はコストパフォーマンスがきわめて高い地震保険

まず、地震保険の補償内容と、コストパフォーマンスの高さについて説明します。

地震保険の補償内容とは?

地震保険の補償内容は、建物、家財それぞれについて損害の程度を「全損」「大半損」「小半損」「一部損」の4段階に分け、それに応じて保険金を受け取れるしくみになっています(【図表1】参照)。

要注意なのが、建物については、建物が損壊した場合に「全損」「大半損」「小半損」「一部損」を判断する対象が、基礎、柱、壁、屋根等の基本的な構造部分に限られるということです。それらが無傷で、給排水管やエレベーター装置等のみが被害を受けた場合は対象外ということになります。

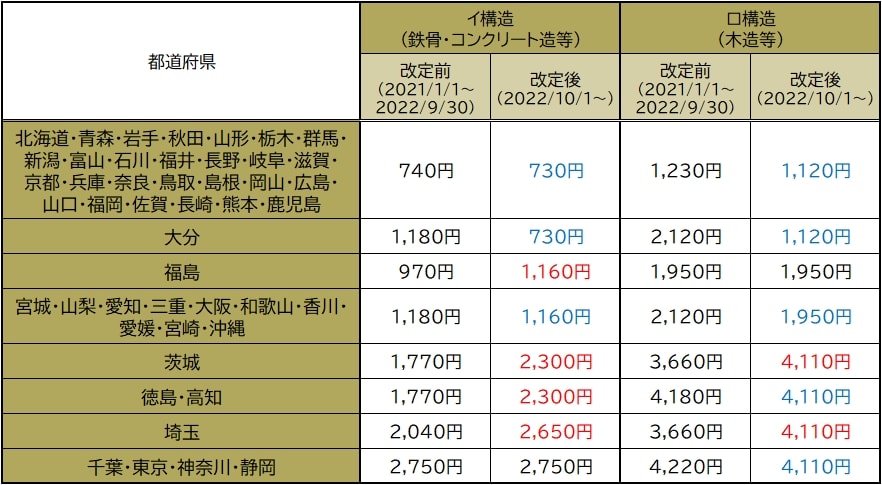

保険料改定でわかった地震保険の驚くべきコストパフォーマンス

2022年10月から地震保険の保険料が改定されています。都道府県・構造級別により異なりますが、全体としては引き下げられるケースが多くなっています(【図表2】の青字部分が引き下げ)。

その理由として、損害保険料率算出機構は、耐震性の高い住宅が普及したこと等の引き下げ要因(全国平均-2.3%)が、全国的な地震の発生頻度の上昇による引き上げ要因(全国平均-1.6%)よりも上回ったことを指摘しています(損害保険料率算出機構「地震保険基準料率届出のご案内(2021年6月10日)」参照)。

ここで注目すべきなのが、「全国的な地震の発生頻度の上昇」ということです。地震のリスクが高まっているにもかかわらず、保険料が引き下げられるケースが多いというのは、コストパフォーマンスが向上したという見方も可能です。

それに加えて、地震保険は、以下の3つのしくみにより加入者の経済負担が抑えられており、その意味でも、きわめてコストパフォーマンスが高くなっています。

1.国が運営コストの一部を負担してくれている

2.保険料の割引制度が充実している

3.保険料について所得控除を受けられる

第一に、地震保険は国と保険会社が共同で運営しており、国が運営コストの一部を負担しています。

第二に、保険料については、建物の免震・耐震性能に応じた割引制度があります。以下の通りです。

(1)免震建築物割引(50%):品確法に基づく免震建築物の場合

(2)耐震等級割引(10%~50%):品確法に基づく耐震等級(構造躯体の倒壊等防止)を有している場合

(3)耐震診断割引(10%):地方公共団体等による耐震診断・耐震改修の結果、建築基準法の耐震基準をみたす場合

(4)建築年割引(10%):1981年6月1日以降に新築された建物である場合

第三に、「地震保険料控除」で税金が優遇されています。所得税については保険料の全額(最高5万円)、住民税については保険料の2分の1(最高2.5万円)を上限として、所得控除を受けることができます。

地震で被災した場合、衣食住にも仕事にも困窮するリスクがあります。そういうとき、何をおいても必要なのは、生活を立て直すためのお金です。地震保険に加入していれば、低いコストでリスクに備えることができます。