2022年10月の「最低賃金引き上げ」がさまざまな「壁」に及ぼす影響

2022年10月から、最低賃金が全国平均で3.3%引き上げられます。

都道府県ごとの新たな最低賃金の額、発効日は【図表1】の通りです。

これにより、同じ労働時間でも収入が多くなります。

したがって、配偶者の扶養の範囲内でパート・アルバイトとして働いていた人にとっては、所得税等の配偶者控除に関する「103万円の壁」、社会保険料の支払い義務に関する「106万円の壁」「130万円の壁」をこれまでよりも超えやすくなります。

「103万円の壁」「106万円の壁」「130万円の壁」については、それぞれ以下の通りです。

【所得税等の課税に関する壁】

・「103万円の壁」:税法上、年収103万円を超えると配偶者控除が受けられず、所得税の課税対象となる

【社会保険料の支払い義務に関する壁】

・「106万円の壁」:社会保険法上、年収106万円を超えると配偶者の扶養から外れ、社会保険料の支払い義務が生じる(一定の規模以上の事業所)

・「130万円の壁」:社会保険法上、「106万円の壁」の対象とならない事業所で、年収130万円を超えると配偶者の扶養から外れ、社会保険料の支払い義務が生じる

しかし、所得税等の課税に関しては、もう1つの「壁」があります。それが「配偶者特別控除」の「150万円の壁」「201万6,000円の壁」です。

配偶者特別控除「150万円の壁」「201万6,000円の壁」とは

配偶者特別控除とは、年収1,000万円以下の人の配偶者がパート・アルバイトとして働いている場合、その配偶者の給与収入が「配偶者控除」の対象となる「103万円の壁」を超えても、その配偶者の所得金額に応じて、一定の金額の所得控除が認められる制度です。

「103万円の壁」の範囲から外れたら直ちに完全な納税義務を負うのでは不公平だ、という趣旨から設けられた制度です。

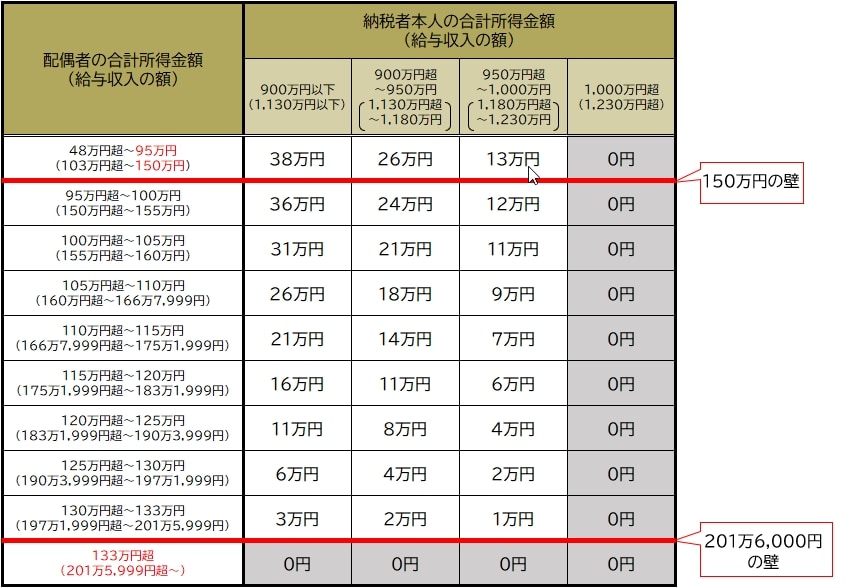

配偶者特別控除の金額は、【図表2】のように、納税者本人の合計所得金額と、配偶者の合計所得金額の関係により、細かく定められています。

実は対象者が限られる?「150万円の壁」とは

まず、「150万円の壁」とは、配偶者特別控除の適用対象のうち、配偶者控除の「103万円の壁」を超えても配偶者控除と同じ額の所得控除を受けられる限度額をさします(【図表2】参照)。

2018年から配偶者特別控除の制度が改定され、給与収入の額が150万円(所得金額95万円)まで、配偶者控除と同じ最大38万円の所得控除を受けられるようになっているのです。

ややこしいことに、給与収入103万円超~150万円の場合は、適用される制度の名前は「配偶者特別控除」ですが、所得控除を受けられる額は「配偶者控除」とまったく同じです。

これによって従来の「103万円の壁」は法制度のうえでは実質的になくなり、「150万円の壁」に置き換わったといわれます。

ただし、企業によっては「配偶者手当」の基準となる配偶者の給与の額を従来の「103万円の壁」で画していることがあり、その意味では、「103万円の壁」がまだ完全になくなったわけではありません。

また、社会保険料の支払い義務が発生する「106万円の壁」あるいは「130万円の壁」は依然として存在します。「106万円の壁」と「130万円の壁」のどちらが適用されるかは事業所の規模等の条件によって異なります。

このことを考慮すると、「150万円の壁」が誰にとって切実な問題となるかといえば、「106万円の壁」または「130万円の壁」を超えて社会保険料の支払い義務があるが、所得税等の納税義務を負いたくない人ということになります。

つまり、社会保険料支払義務の「壁」の存在を考慮に入れると、現実には、「150万円の壁」を気にすべき人はかなり限定されることが想定され、「壁」を引き上げた効果は限られているといわざるをえません。

税制優遇がなくなる「201万6,000円の壁」とは

次に、「201万6,000円の壁」は、配偶者特別控除の対象となる限度額をいいます。

すなわち、配偶者特別控除の額は「150万円の壁」(所得金額95万円)を超えると段階的に引き下げられていきます。

そして、年収201万5,999円(所得金額133万円)を超えると、控除が受けられなくなるのです(【図表2】参照)。

この「201万6,000円の壁」についても、2018年の制度改定で「141万円の壁」から引き上げられたものです。