67歳・元会社員女性…夫他界後の年金額に呆然

「3歳年上の夫と私は、60歳まで会社員として働いてきました。そのため、私が65歳になって以降は、夫婦2人である程度の年金をもらっていました。ところが、数ヵ月前に夫が他界し、振り込まれた年金額の少なさに目を疑いました。自分の年金にプラスして〈遺族年金〉が受取れると思っていたのに、どうやらそうではないようなのです。夫婦でずっと会社員として、馬車馬みたいに働いてきたのに…。これっておかしくないですか!?」

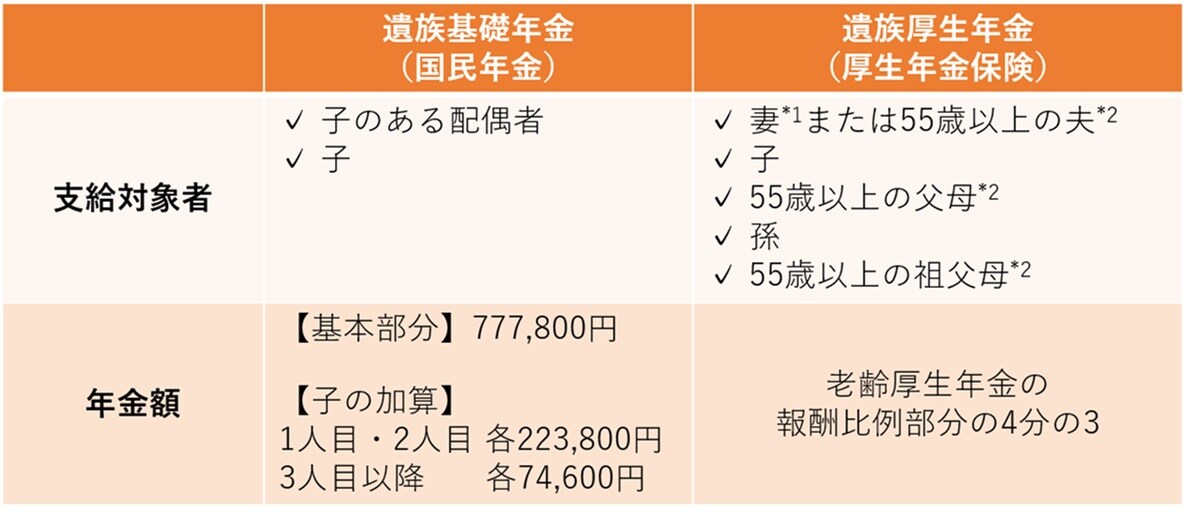

夫が亡くなり、その夫に生計を維持されていた妻や子どもがいる場合、その方たちは「遺族年金」を受取ることができます。「遺族年金」には2種類あり、「国民年金」からは「遺族基礎年金」が、「厚生年金」からは「遺族厚生年金」が支払われます。まずはその2種類の「遺族年金」の受給要件等を確認しましょう。

*1:子のいない30歳未満の妻は5年間の有期給付

*2:支給開始は60歳から

こちらの表の条件を満たす場合、亡くなった方が自営業などの「国民年金」のみの加入者だった場合は、「遺族基礎年金」のみが受取れ、亡くなった方が会社員などの「厚生年金」加入者だった場合は、「遺族基礎年金」と「遺族厚生年金」両方を受取ることができます(別途、亡くなった方の年金の加入要件があります)。

自分の「老齢厚生年金」か、夫の「遺族厚生年金」か…

それでは、冒頭の67歳の女性の方に話しを戻しましょう。

このご家庭は夫婦ともにずっと会社員として働いてきました。ということで、お互いに65歳以降は「老齢基礎年金」と「老齢厚生年金」を受取ることができます。そして、夫が先に他界した場合は、夫の「老齢厚生年金」の4分の3の額が「遺族厚生年金」として受取れると思っていたわけです。つまり、夫の他界後、妻は①自分の「老齢基礎年金」、②自分の「老齢厚生年金」、③夫の「遺族厚生年金」の3種類が受給できると思っていました。そのため、万が一、夫が先に亡くなってしまったとしても、生活費はなんとかなるだろうと考えていたのです。

しかし、自分の「老齢厚生年金」を受取れる妻が、夫の「遺族厚生年金」を受給する場合には、次のような決まりがあったのです。

①遺族厚生年金のみを受給(=夫の老齢厚生年金の4分の3)

②自らの老齢厚生年金のみを受給

③遺族厚生年金の3分の2と自らの老齢厚生年金の2分の1を受給(=夫と自分の老齢厚生年金の合計額の2分の1)

この3パターンから、どれかを選ばなくてはいけない。

簡単に言うと、自分の「老齢厚生年金」か、夫の「遺族厚生年金」か、重なる金額の部分についてはどちらかしかもらえない、ということです。

それでは、この①~③の各パターンについて、それぞれいくら受取れるのか、夫の「遺族厚生年金」が8万円、妻の「老齢厚生年金」が6万円だった場合の例で見てみましょう。

①遺族厚生年金のみを受給の場合

夫の「遺族厚生年金」のみの8万円を受取れます。

②自らの老齢厚生年金のみを受給の場合

自分の「老齢厚生年金」の6万円を受取れ、夫の「遺族厚生年金」は受取ることができません。

③遺族厚生年金の3分の2と自らの老齢厚生年金の2分の1を受給の場合

夫の「遺族厚生年金」から約5.3万円、自分の「老齢厚生年金」から3万円の合計約8.3万円を受取れます。

多くの方はこの中から1番金額が大きくなるものを選択すると思いますが、ここで1つ注意すべき点があります。「遺族年金」は非課税なのです。一方で自らの老齢厚生年金は課税対象となります。すなわち、「自らの老齢厚生年金の方が、夫の遺族厚生年金よりも若干多いので、自らの老齢厚生年金をもらおう」と思うのは、税金の面からいうと得策ではないかもしれないのです。

会社員妻と専業主婦「年金額に大差なし」の不条理

注目したいのは、夫の「遺族厚生年金」を満額受け取っても、「国民年金」からの支給である自分の「老齢基礎年金」には影響を及ぼしません。ということは、専業主婦や自営業として働いていた妻は、夫の死後自分の「老齢基礎年金」と夫の「遺族厚生年金」を受取れます。要するに、夫の死後は、専業主婦や自営業として働いてきた「妻」と、ずっと会社員として働いてきた「妻」で、受取れる年金額はたいして変わらない、ということです。

会社員などの「厚生年金」加入者は、「国民年金」のみの加入者よりも年金制度では様々な面で優遇されています。実際に、年金保険料として支払う金額に差があるため、当然と言えば当然です。「厚生年金」のほうが老後に受取れる年金額が多いので、「厚生年金」に加入するために「会社員」という働き方を選んでいる人も多いでしょう。

しかし「遺族厚生年金」だけは話しが別です。「厚生年金」に加入して、たくさん年金保険料を納めてきたにも関わらず、自分の「老齢厚生年金」があるがゆえに、夫の「遺族厚生年金」が受取れない、もしくは減額されてしまう、という事態が起こるのです。夫は夫で厚生年金保険料を納め、妻は妻で厚生年金保険料を納めてきているのに、なんだか納得のいかない制度ではないでしょうか。

高木 智子

ヨージック・ラボラトリー CFP

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】