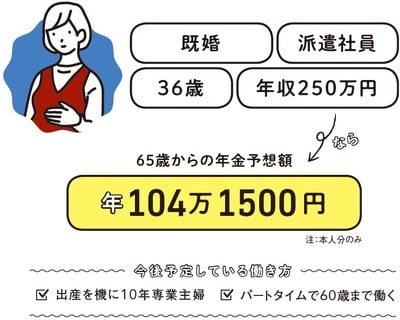

ケース③…出産後10年は専業主婦をする場合

既婚、派遣社員、36歳、年収250万円

65歳からの年金予想額:年104万1500円(注:本人分のみ)

今後予定している働き方:「出産を機に10年専業主婦」「パートタイムで60歳まで働く」

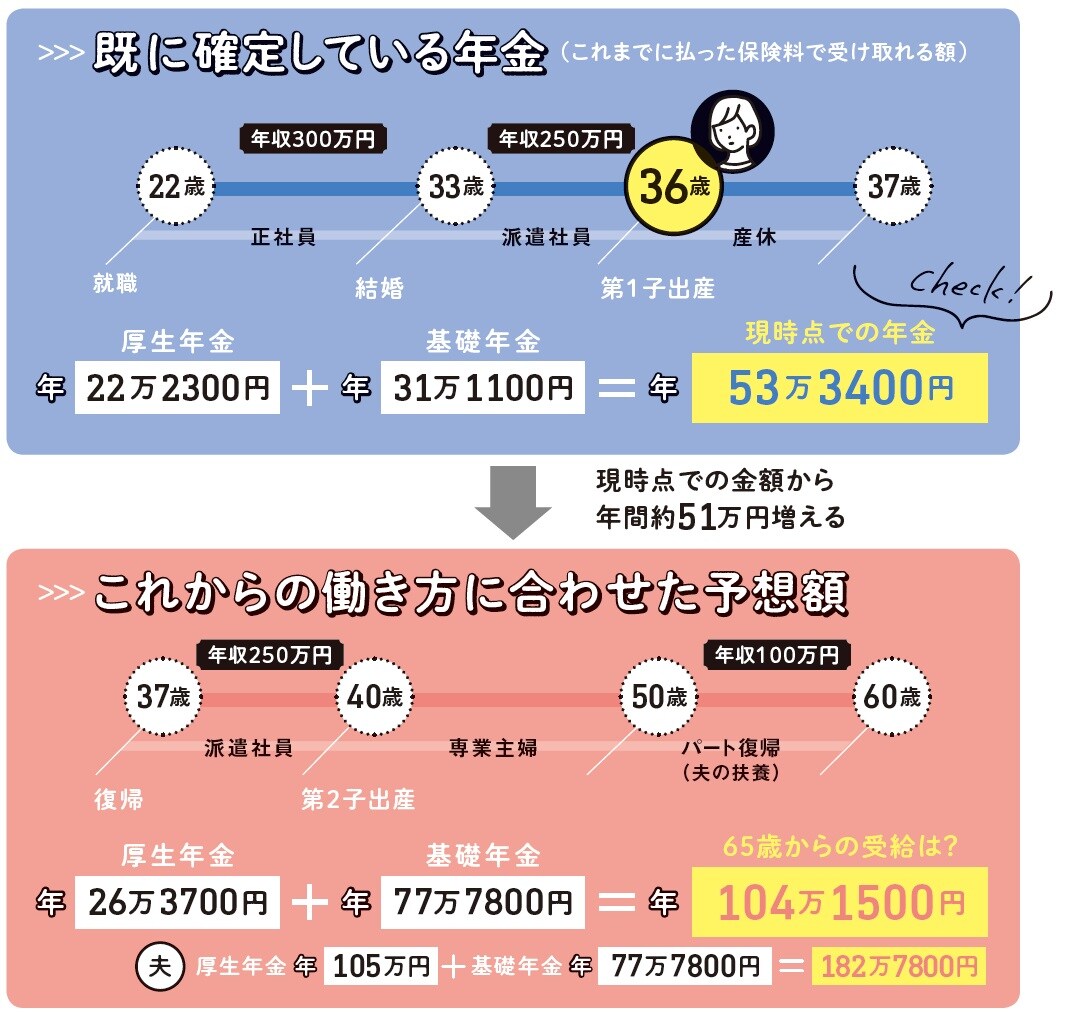

第1子妊娠中の36歳。年収250万円の派遣社員で育休取得後に復職。40歳で第2子出産後10年間は、夫の扶養に入り子育てに専念する予定。

現在36歳の彼女の「ねんきん定期便」の「これまでの加入実績に応じた年金額」では、厚生年金部分が年約22万円、基礎年金部分が年約31万円で、合計年間約53万円。予定通り40歳以降専業主婦となり、50歳以降のパート勤務も夫の扶養範囲内だと、将来の年金額は約104万円、月約8万7000円です。一方、年収250万円の派遣社員で働き続ける場合、年金額は約131万円、年間で約27万円増に。50代以降、夫の扶養の範囲を超えて働くことでも年金額がアップします。

派遣社員を辞め、夫の扶養となると、受け取れる年金額が減り、老後が不安に……。働き続けて、自分名義の年金を増やしましょう。

★アドバイス

産前・産後休業期間、育休期間は厚生年金保険料が免除されるうえ、厚生年金加入期間として年金額に反映されます。出産後も仕事を辞めず、働き続けることを検討しましょう。

★年金額をもっと増やすには?

□ 派遣社員を辞めずに厚生年金の加入を維持する

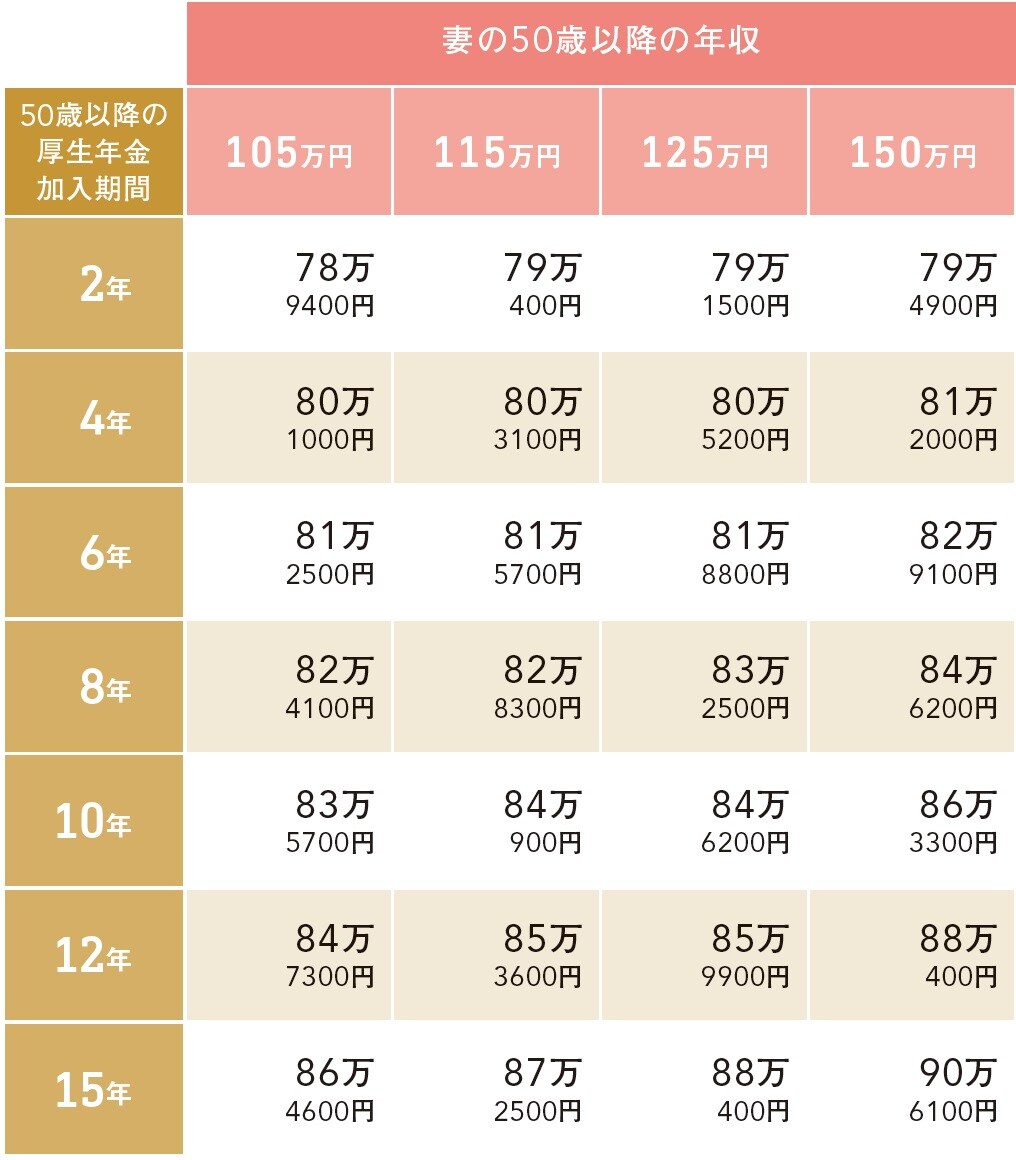

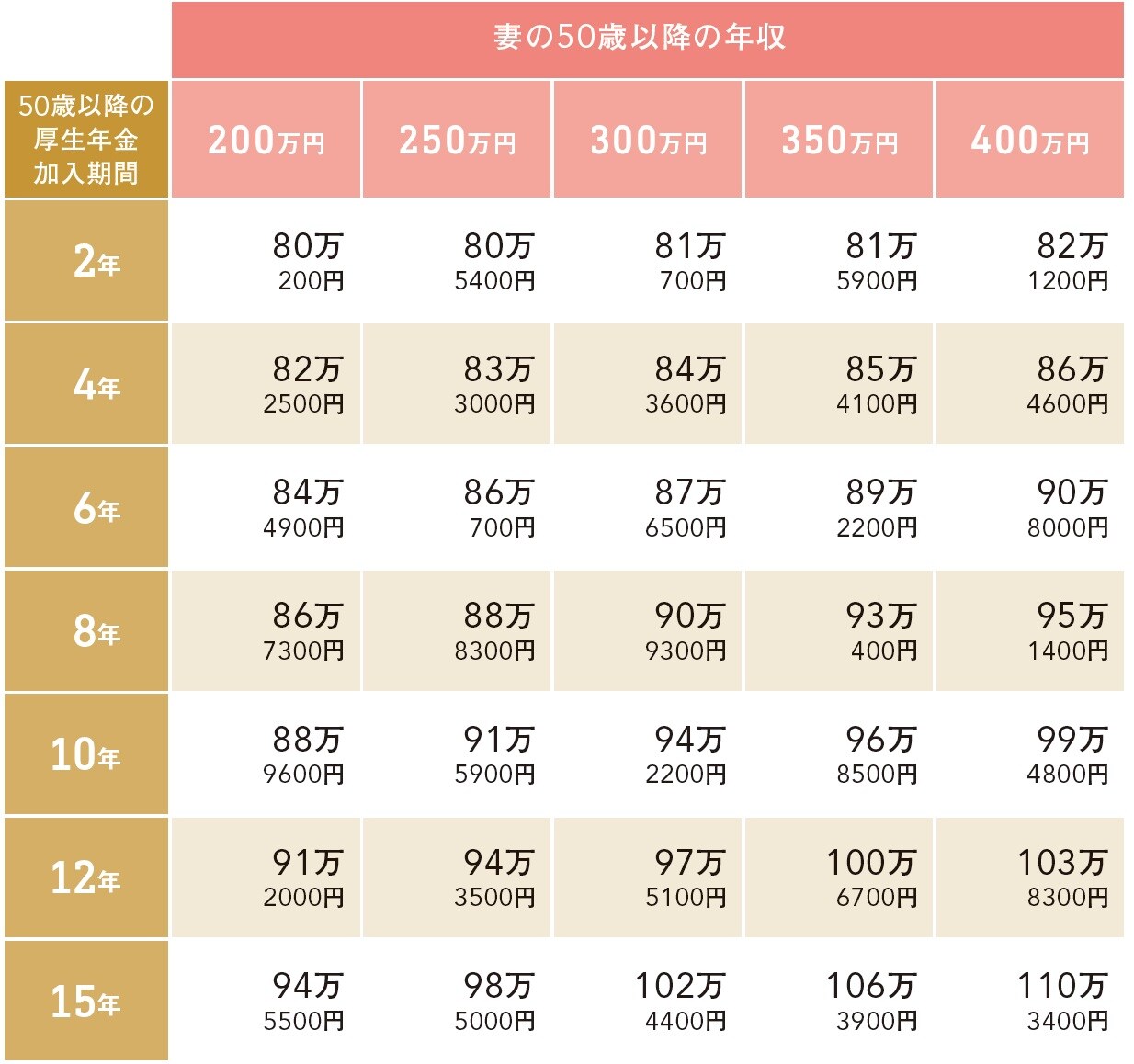

★50歳~・パートタイム・再就職した場合の【年収×勤務年数別 年金予想額早見表】

★年収×勤務年数別 年金予想額早見表(105万円~150万円)

★年収×勤務年数別 年金予想額早見表(200万円~400万円)

早見表は、50歳以降の再就職分の年金を表したもの。厚生年金に加入することで、年金額は確実にアップします。年収200万円で50歳から65歳まで働くと、年金額は年約17万円増えます(老齢基礎年金分を除いた差額)。

井戸 美枝

井戸美枝事務所 代表

ファイナンシャルプランナー

社会保険労務士

産業カウンセラー