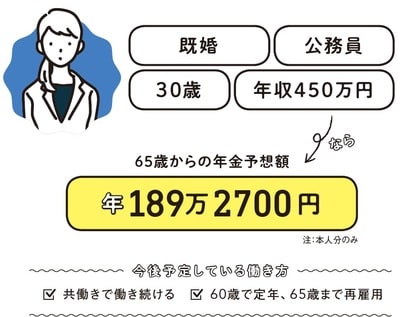

ケース②…共働き・公務員夫婦、定年まで働いた場合

既婚、公務員、30歳、年収450万円

65歳からの年金予想額:年189万2700円(注:本人分のみ)

今後予定している働き方:「共働きで働き続ける」「60歳で定年、65歳まで再雇用」

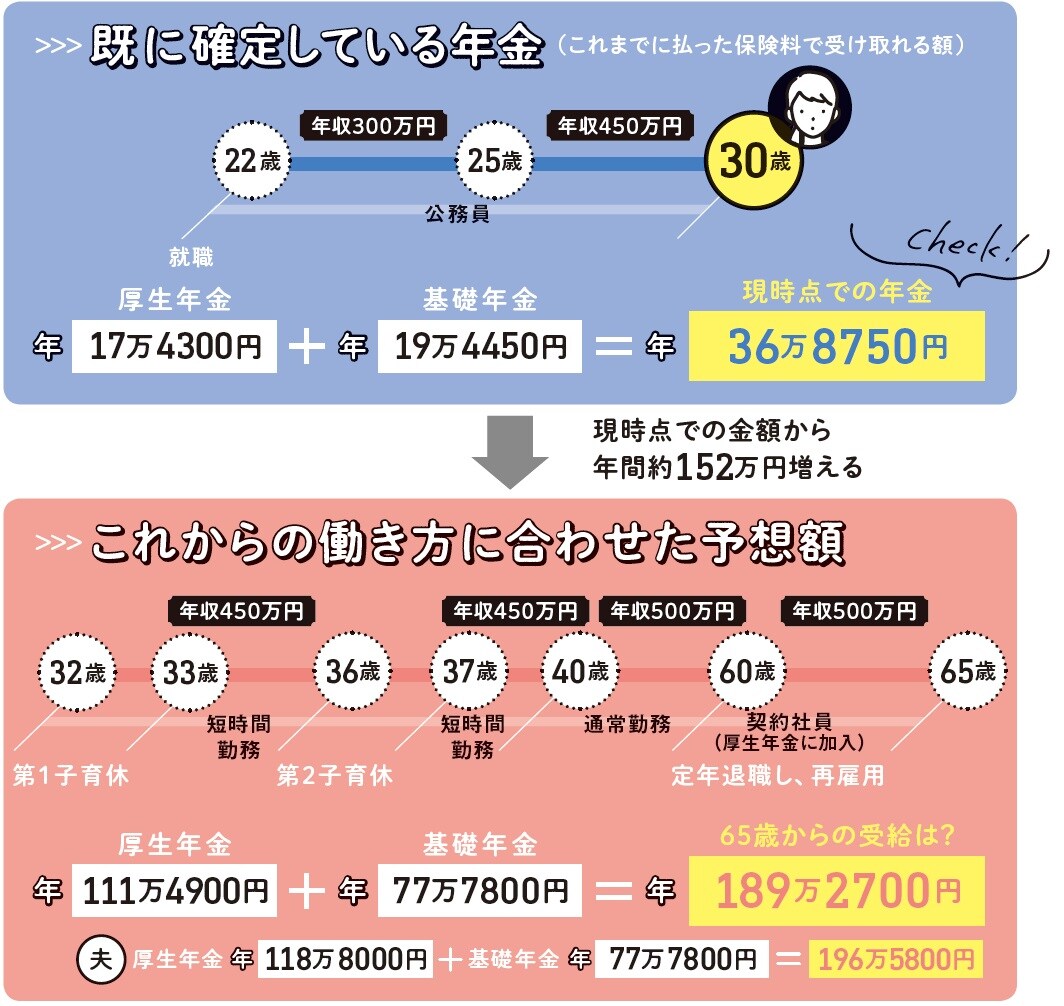

30歳、夫婦とも公務員の共働き。今後は、2児を出産、育児休業と短時間勤務を挟んで60歳の定年まで働き続け、65歳まで再雇用制度を使う予定です。年収は新卒時300万円、40歳で年収500万円に。夫は公務員時代を通して平均年収が500万円。

現在30歳の彼女の「ねんきん定期便」には、「これまでの加入実績に応じた年金額」が表示されています。その額は厚生年金部分が年約17万円、基礎年金部分が年約19万円で、合計年間約37万円です。

今後働き続けて上乗せされる分と、夫の年金分を合わせると65歳以降、夫婦合計の年金額は月約32万円。まさにフルタイム共働きは最強の選択肢といえます。

世帯収入が高い分、教育資金などに財布のヒモが緩みがちに。iDeCoやつみたてNISAを使った老後資金づくりも。

★アドバイス

老後資金づくりのお薦めはiDeCo。掛け金が全額所得控除されたり、運用益が非課税だったりと、手厚い税制優遇を受けられるため、お得に老後資金を積み立てることができます。

★年金額をもっと増やすには?

□ 65歳以降も働き続け、厚生年金に加入

□ iDeCoやつみたてNISAを活用

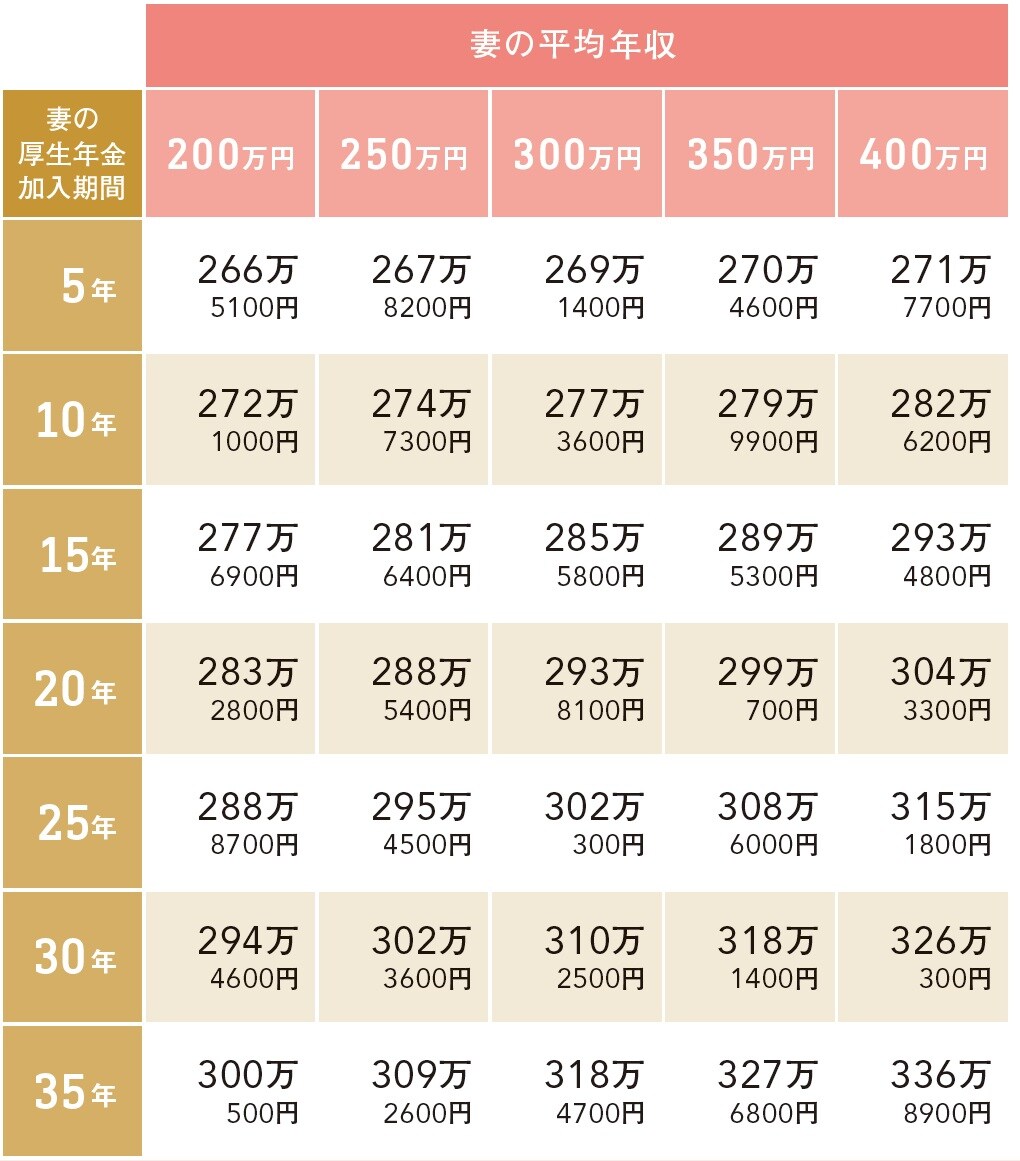

★共働き・会社員・夫婦が合算した場合の【年収×勤務年数別 年金予想額早見表】

★共働き妻の年収×勤務年数別 年金予想額早見表(200万円~400万円)

※世帯合計

★共働き妻の年収×勤務年数別 年金予想額早見表(450万円~700万円)

※世帯合計

夫婦とも老齢基礎年金77万7800円(40年加入)含む。

シングルと比べて、フルタイム共働き世帯の年金は非常に充実しています。夫婦ともども年収500万円(35年間、厚生年金加入)の場合で、年金額は月約30万円。日ごろからしっかりと貯蓄をしておけば、年金+貯蓄で十分豊かな老後を送れるでしょう。