「派遣社員だけれど、正社員の誘いを受けるべき?」「フリーランスで75歳まで自由に働きたい!」…。それぞれ、年金額はどのようになるのでしょうか。ライフスタイル別にシミュレーションしてみます。※本記事は、井戸美枝氏の著書『一般論はもういいので、私の老後のお金 「答え」をください!増補改訂版』(日経BP)を抜粋・再編集したものです。

ケース①…派遣から正社員登用への誘いに心が揺れる

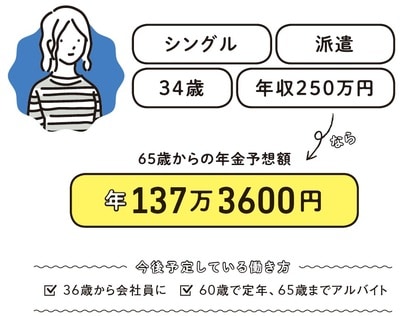

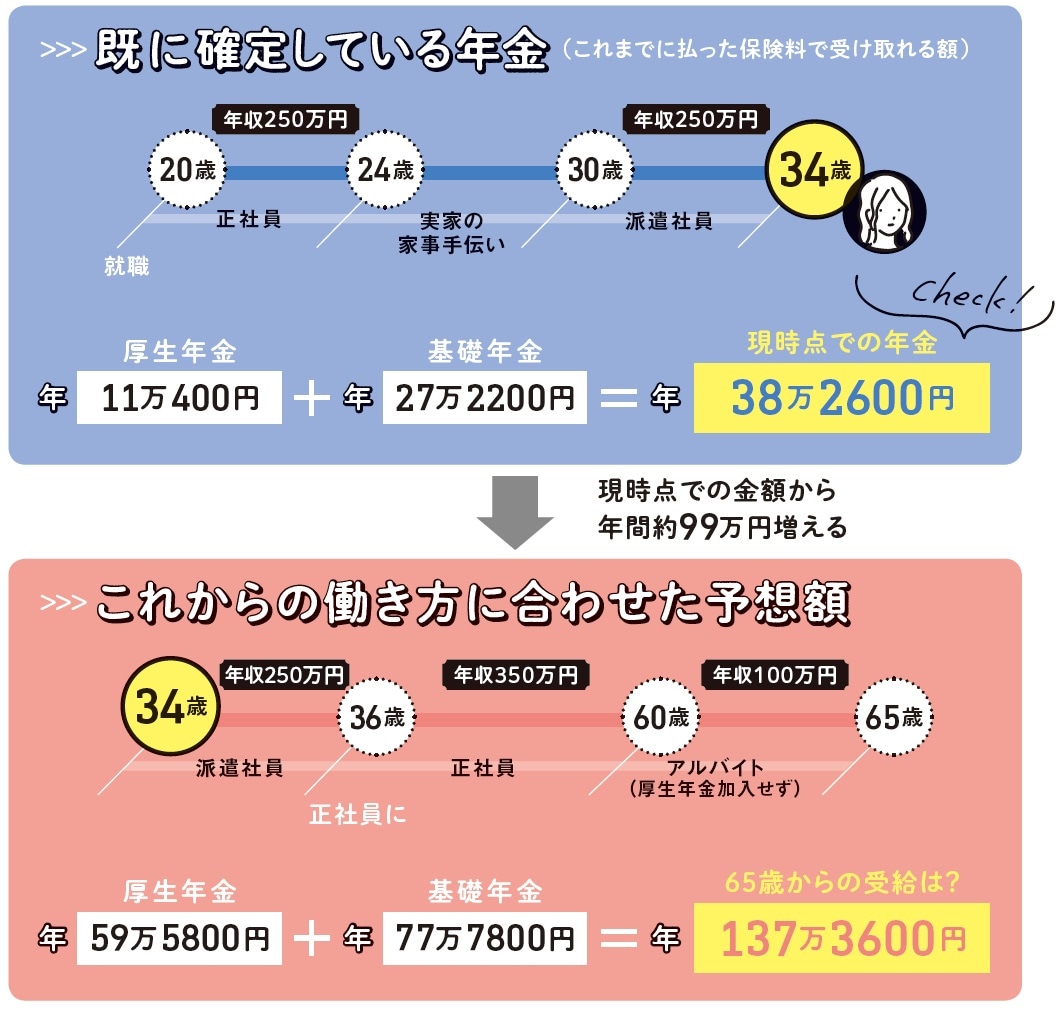

シングル、派遣、34歳、年収250万円

65歳からの年金予想額:年137万3600円

今後予定している働き方:「36歳から会社員に」「60歳で定年、65歳までアルバイト」

現在、派遣社員として働く34歳シングル。派遣という働き方の自由さがお気に入りですが、年収100万円アップの社員登用の道もあり、迷い中です。

現在34歳の彼女の「ねんきん定期便」には、「これまでの加入実績に応じた年金額」が表示されており、年金額は年約38万円。今後36歳で正社員になり、年収350万円で60歳まで働いた場合、年金額は年約137万円、月約11万4000円となります。派遣で年収250万円のままでいる場合に比べ、年約12万6000円増に。派遣という働き方は時間の融通が利く一方で雇用の安定や年収アップの点で難点があります。正社員登用の機会は前向きに考えたいものです。

36歳以降、年収を100万円上げることで年金額は年12万円以上増えます。派遣という働き方の自由度は魅力的ですが、社員登用のお誘いは乗った方が得。

★アドバイス

正社員になっても月12万円弱の年金ではやはり心もとないので、iDeCoなどを活用し、早い時期からじぶん年金づくりを始めることが肝心です。

★年金額をもっと増やすには?

□ 正社員になる

□ iDeCoなどを活用

井戸美枝事務所 代表

ファイナンシャルプランナー

社会保険労務士

産業カウンセラー

井戸美枝事務所代表。ファイナンシャルプランナー、社会保険労務士、産業カウンセラーとして活動。生活に身近な経済問題をはじめ、年金、社会保障などについて、難しい事でも分かりやすくをモットーに数々の雑誌や新聞に連載を持つ。また、各地での講演やテレビ・ラジオ出演も精力的にこなしている。得意分野は、キャリアプランを含むライフプラン、シンプルライフのすすめ、お金とのつきあい、企業年金、保険・年金・介護などの公的保障。趣味は散歩、アナトミックヨガ。

著作に『一般論はもういいので、私の老後のお金「答え」をください!』(2020年、日経BP)、『オーバー40歳でも大丈夫!おひとりさまでも大丈夫!私がお金で困らないためには今から何をすればいいですか?』(2021年、日本実業出版社)などがある。

著者プロフィール詳細

連載記事一覧

連載「私の老後のお金、どうなるの?」著名FPがズバリ快答!