ケース①…シングル、定年まで働いた場合

65歳からの年金予想額:年153万2200円

今後予定している働き方:「60歳で定年退職する」「65歳まで再雇用で働く」

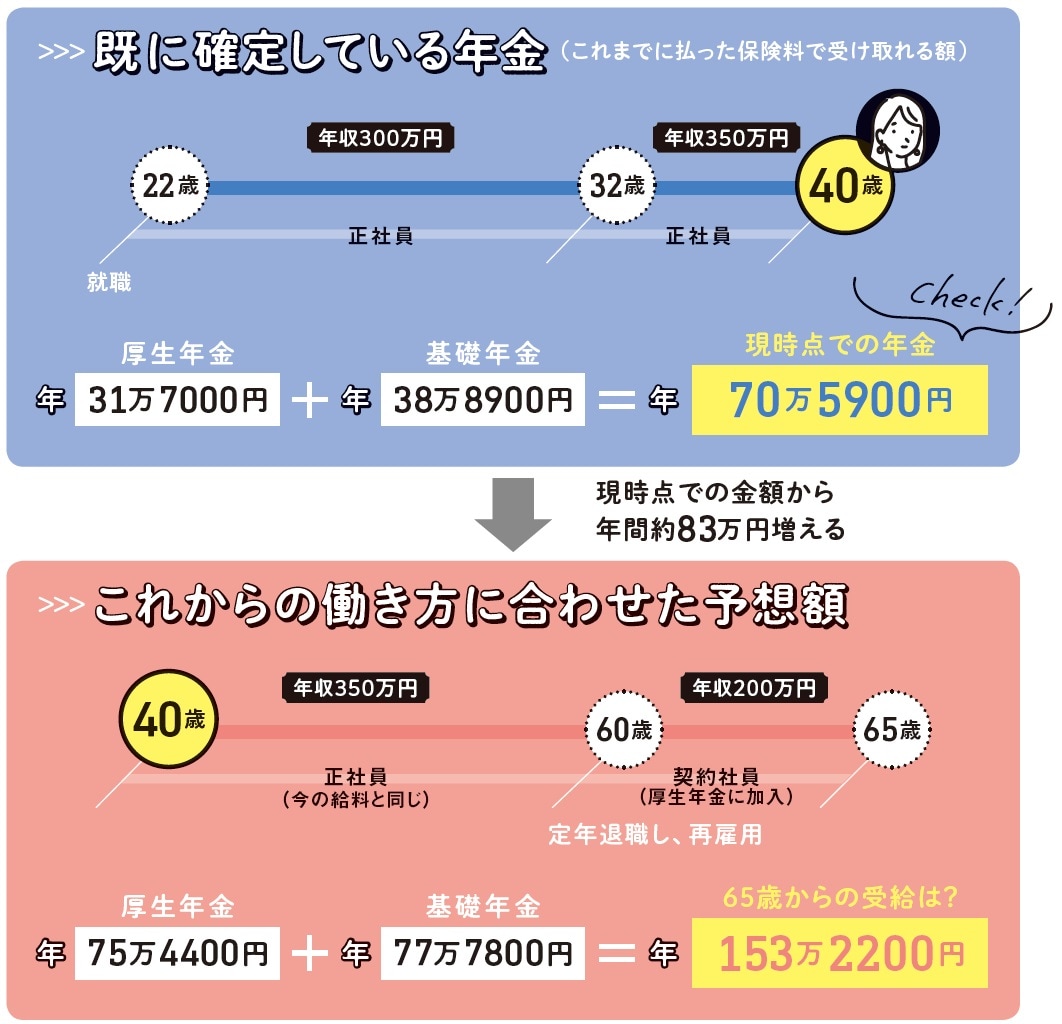

40歳シングル、大学卒業後に就職した会社で正社員として働き続けてきました。定年退職の60歳まで勤務を続け、以降は再雇用制度を使って65歳まで契約社員として働く予定。年収は32歳まで300万円、以降定年退職まで350万円の場合の年金額は?

現在40歳の彼女の「ねんきん定期便」には、「これまでの加入実績に応じた年金額」が表示されています。その額は厚生年金部分が年約32万円、基礎年金部分が年約39万円で、合計年間約71万円。

今後働き続けることで上乗せされる分を含めると年金額は年約153万円、月約12万8000円になる見通し。ひとり暮らしにはやや心もとない金額です。

シングルの場合、平均的な年収の会社員でも年金だけで老後が安心とは言い難い。70歳まで働き、厚生年金に加入し続けることでさらなる上乗せを図りましょう。

★アドバイス

厚生年金は70歳まで加入でき、その分、年金受給額も増えます。また、受け取り開始を70歳まで遅らせると、65歳から受け取った場合の42%増(75歳受け取り開始なら84%増)となります。

★年金額をもっと増やすには?

□ 70歳まで働く

□ 年金の受け取り開始を遅らせる

★シングル・会社員・定年まで働いた場合の【年収×勤務年数別 年金予想額早見表】

★年収×勤務年数別 年金予想額早見表(200万円~500万円)

★年収×勤務年数別 年金予想額早見表(450万円~700万円)

平均年収350万円では、勤続年数35年でも、受け取れる年金額は月12万円程度。シングル女性の場合、この年金額では老後を考えるとやはり心もとないといえます。年金の受給を遅らせて増額したり、iDeCoなどでじぶん年金をつくったりすることが必要になります。