日本の家計金融資産、約半分は「現金・預金」

デフレ環境下では、「現金・預金」の保有が有利ですが、物価上昇(インフレ)局面では、「現金・預金」以外の資産に目を向ける必要があります。

日本の家計金融資産(2020年3月末時点)は約1,800兆円に上ります。そのうち、50%超が「現金・預金」であるのに対し、「株式・投資信託」の割合は14%程度(図表1)となっています。デフレ環境下では、資産を現金・預金にとどめておくことが選択肢の一つでしたが、物価上昇が意識される局面では、物価上昇に対抗する⼿段の一つとして、株式や投資信託などのリスク資産に目を向ける必要があります。

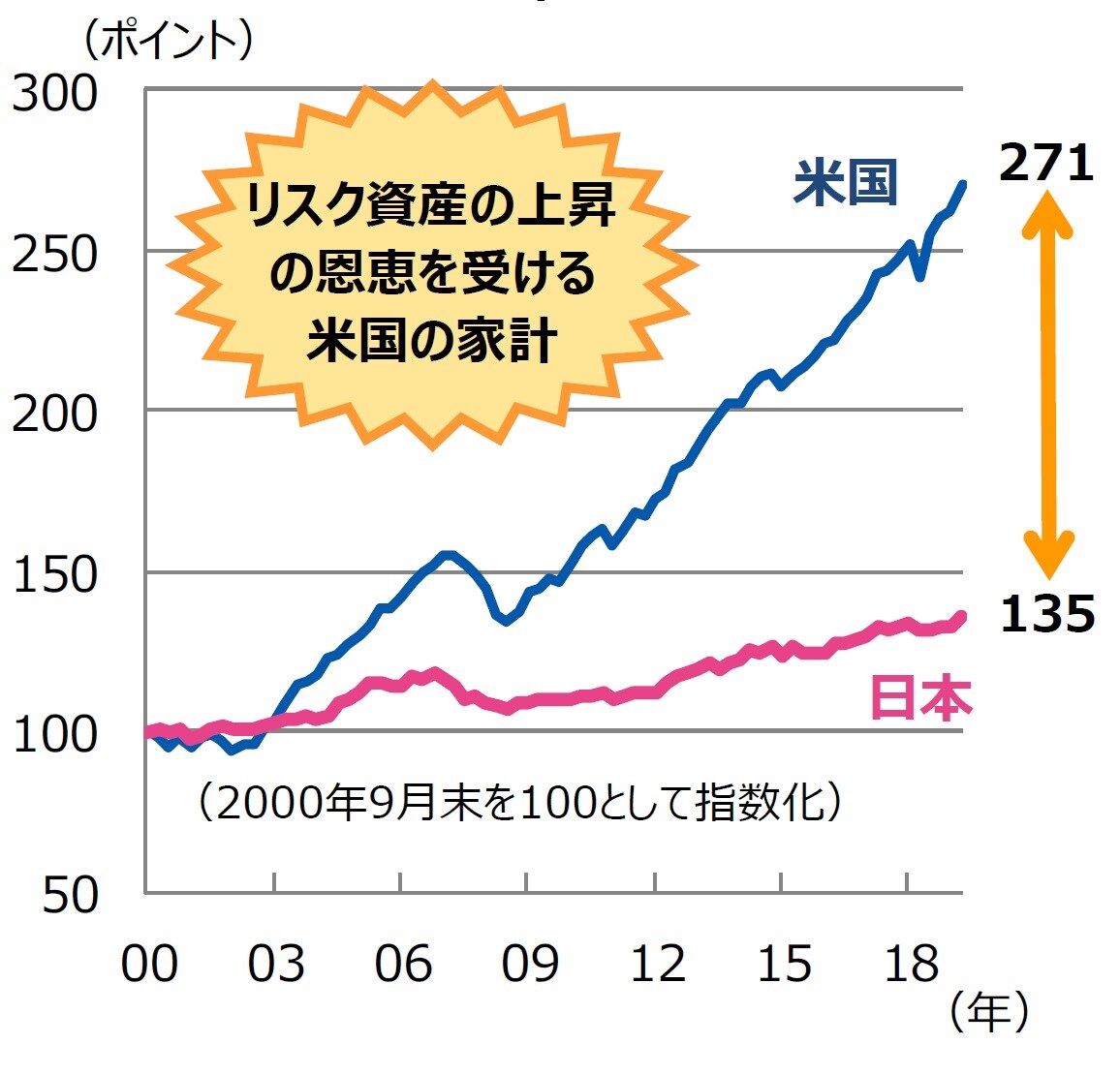

なお、米国の家計金融資産では、「現金・預金」が約13%である一方、「株式等・投資信託」の割合は約46%に上ります。日米の家計における金融資産の規模は、近年大きく差が出る結果(図表2)となっていますが、金融資産の構成比、特に、株式や投資信託といったリスク資産の割合の違いが要因の一つと考えらえます。

◆家計の“資産構成の違い”が資産規模拡大の差に影響(図表参照)

[図表1]日米の家計資産構成(金融資産に占める割合) (注)データは2019年3月末現在。

(出所)日銀「資金循環の日米比較」のデータを基に三井住友DSアセットマネジメント作成

(出所)日銀「資金循環の日米比較」のデータを基に三井住友DSアセットマネジメント作成

[図表2]日米の家計金融資産の推移 (注)データは2000年9月末~2019年12月末。

(出所)日銀およびFRB(米連邦準備制度理事会)のデータを基に三井住友DSアセットマネジメント作成

(出所)日銀およびFRB(米連邦準備制度理事会)のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日米の差は一目瞭然…「家計における金融資産の規模」ここまで引き離された原因は【プロが解説】』を参照)。