あなたにオススメのセミナー

FOMCでの「1%利上げ説」は無理があった…

ところで、そんな先週末にかけての米金利低下の一因に、今週の最大イベント、27日のFOMC(米連邦公開市場委員会)での利上げ幅が、前回の0.75%から0.5%に縮小するとの観測が浮上した影響もあったのではないでしょうか。

27日のFOMCについては、米6月CPI(消費者物価指数)発表後は、むしろ利上げ幅が1%に拡大するとの観測も浮上、それこそが米ドル/円が140円に接近するきっかけとなりました。

ところが、そんな次回FOMCの利上げ幅は、最近では1%との予想はほぼゼロとなり、前回と同様の0.75%との見方が基本、さらに一部には0.5%説も出てきたようです。

6月FOMCの0.75%利上げも、1994年以来、28年ぶりのことでした。それほどの「異例の大幅利上げ」をさらに上回る1%利上げ説が、上述のようにCPIの結果を受けて急浮上したのは、今から考えても違和感のあるものでした。

CPIは、インフレ指標としては最重要データのひとつではありますが、一方で景気に対しては「遅行指標」との位置付け。そしてその景気について、一部ではむしろリセッションへの懸念も浮上していました。

「リセッション」の基本的な定義は、2四半期連続のマイナス成長。米1~3月期はマイナス成長でしたが、28日に速報値が発表される予定の米4~6月期も、定評のあるGDP予測モデル、アトランタ連銀のGDPナウなどは、19日更新時点でマイナス1.6%、つまり2四半期連続マイナス成長でリセッションの可能性もありそうです。

そういったなかで、「遅行指標」のCPIを根拠に利上げ幅を拡大するとの見方は、普通に考えたら無理があったのではないでしょうか。

そうであれば、そんな「7月FOMC1%利上げ説」を主なきっかけとした140円接近の米ドル高・円安も無理があった可能性があったのではないでしょうか。

以上のように見ると、先週末にかけての米ドル反落は、「1%利上げ説」をきっかけに、いわば「フライング」で137円を大きく上回る動きとなった米ドル高・円安の修正ということが基本でしょう。

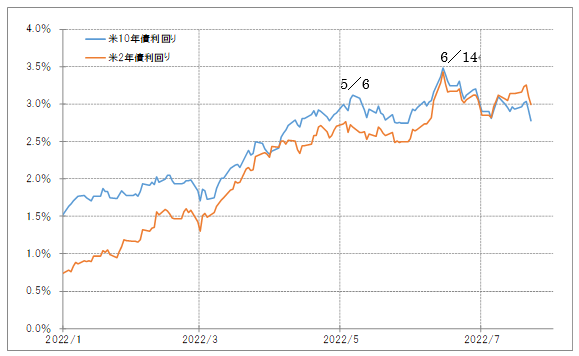

米ドル/円に影響の大きい米金利には、この数ヵ月、FOMCに向けてピークに向かうパターンがありました(図表3参照)。それはもちろん、米ドル高・円安を基本的にサポートするものでもあったわけです。

ところが、そんな米金利の上昇サイクル自体変わり始めている可能性が出てきました。そうであれば、米ドル高・円安のトレンドにも当然影響する可能性があるでしょう。