(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

株式インデックスの将来のパフォーマンス

過去と今後は違うので、過去を参考にしつつも、今後を見極める必要がある。長期投資はリスクが抑制できる可能性が高いとはいえ、株価上昇を見込むことができる株式インデックスに投資すべきだろう。では将来に上昇が見込まれる株式インデックスを選ぶにはどのようにすれば良いのだろうか。インデックスは個々の構成銘柄(企業)の株価から算出されるが、その構成銘柄全体の株式価値について考える必要がある。株式を将来の利益を受け取る権利だと解釈するならば、株式の現在価値は利益と、利益の期待成長率、株主要求利回りを用いて以下のように表すことができる。

式(1) 株式の現在価値=利益/(株主要求利回り-期待成長率)

式(1)から、利益が増加するか、投資家の成長期待(期待成長率)が高くなるか、株主要求利回りが低くなるかによって、株式の現在価値が高くなる。

尚、各国の潜在成長力は資本ストックの増加、労働力の増加、生産性の向上(技術革新等)、国のGDP成長等、様々な方面からもみることができる。

しかし、ここでは、具体例として、分かりやすさを優先して米国株式を代表するS&P500と日本株式を代表するTOPIXを取り上げる。

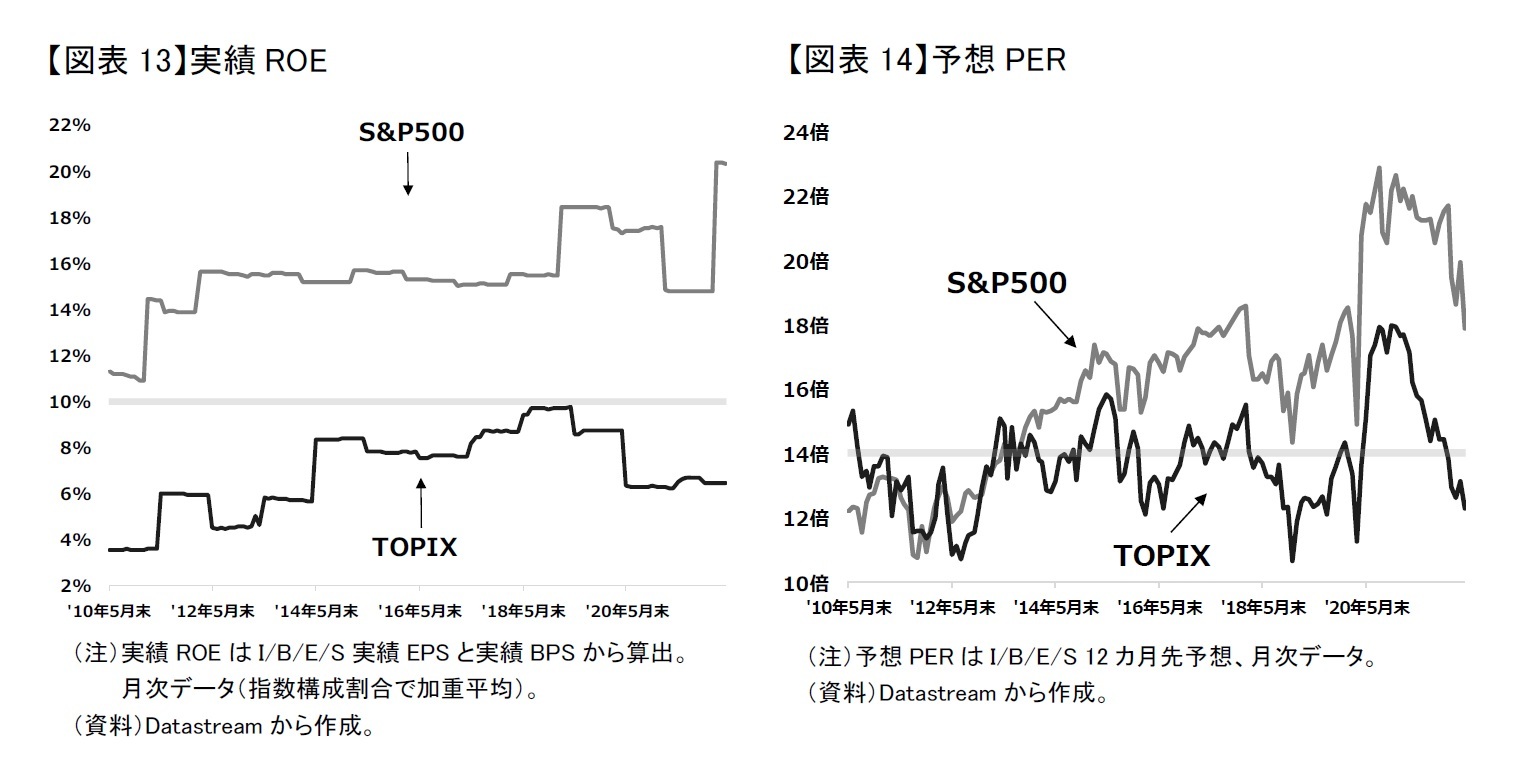

現在の企業の収益性を評価する指標であるROEを比較してみよう。最近10年間の実績から、日本企業のROEは上昇してきてはいるが、概ね6~8%、一番高くても10%を超えない程度であるのに対して、米国企業のROEはほぼ10%半ばで推移している【図表13】。日本企業のROEが低い水準にあるのはそもそもROA(利益率)が低いことに起因しており、つまり日本企業の稼ぐ力が相対的に劣後しているからだと指摘されている*7。現時点では、米国企業の収益性が日本企業より高い。

次に予想PERは投資家が期待する今後の企業の収益の成長力を示す指標の一つである。S&P500を構成する米国企業は2014年以来、TOPIXを構成する日本企業との差が拡大してきている【図表14】。一方で、投資家が見誤り、予想PERが高すぎるという可能性も大いにあるが、長期に亘って予想PERが高いとなると、米国企業の成長力はずっと期待され続けており、かつその期待を裏切っていないことになる。

このようにROEと予想PERの過去のデータからみる限り、企業の収益力と投資家の成長期待が高いのは米国企業であり、将来10年くらいは、米国企業が優位であり続けるであろうと筆者は考えている。

加えて株式インデックスの銘柄選択のルールにも留意したほうが良いものと思われる。大半の株式インデックスは銘柄のスクリーニングがあり、時価総額などの条件に基づいた銘柄の入れ替えがある。中には、S&P500のように企業の収益力を銘柄選択条件とするインデックスもある。銘柄選択条件を満たさなくなった企業を除外して、他の有望企業を自動的に追加してくれるため、個別銘柄を吟味する必要がない。選択条件が厳しく、銘柄数が少なく常に優良企業が構成される株式インデックスに投資するという考え方も良いものと思われる。

*7:2014年、「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(伊藤レポート)37頁より。ROE=ROA×回転率×レバレッジ、日米それぞれのROAが3.8% と10.5%、回転率が0.96と0.96、レバレッジが2.51と2.69(2012年本決算実績ベース、金融・不動産除く)。