(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

株価下落直前に投資をする場合、その後どうなる?

本章では、日本から見た代表的な4つの金融・経済危機(日本バブル崩壊、ITバブル崩壊、リーマン・ショック、コロナ・ショック)の直前から一括及び積立投資をしたら、どれくらい増えて、どのぐらいの金額になるのかを見てみたいと思う。さらに、一括投資と積立投資の違い等について説明したい。

100万円一括投資の場合

実際に、上記の株式インデックスを使って100万円の一括投資をする場合はどうなるか?

仮に100万円を日本バブル崩壊直前、ITバブル崩壊直前、リーマン・ショック直前、コロナ・ショック直前に一括投資し、2022年4月末まで保有していたら、100万円がいくらになったかを見てみよう。

(1)株式インデックスへ一括投資の成果

投資する起点が異なると、最終残高も大きく変わる【図表6】。本稿で選択した株式インデックスは金融・経済危機直前に投資しても年率利回りが最終的にプラスであり、最終残高が元本100万円を大きく上回ることが分かる。

株式インデックスを詳しく見ると、米国株(ナスダック100、S&P500、ダウ平均株価)とMSCIシリーズ(MSCIコクサイ、MSCI World、MSCI ACWI)は4つの期間において6%以上の年率利回りがあり、総じてリターンが高かった。

日本株式除きのMSCIコクサイの年率利回りは、日本株式を含むMSCI World、日本と新興国株式を含むMSCI ACWIの年率利回りを常に上回っている(図表1:構成銘柄参照)。MSCI エマージング・マーケッツ(EM)は年率利回りが最大8.9%、最小2%とリターンの変動幅が大きい。日本株式インデックスの年率利回りは日本バブル崩壊直前からスタートした場合は1%未満でほぼ横ばいで、ITバブル崩壊やリーマン・ショック直前から投資すると、年率利回りは2%~5%台に上昇するが、他の株式インデックスと比べて低い。ただ短期間ではあるが、コロナ・ショック直前から投資すると、米国株には多少見劣りするものの、年率利回りは7%台である。

![[図表6]一括投資の最終残高と年率利回り(2022年4月末時点)](https://ggo.ismcdn.jp/mwimgs/8/f/-/img_8f08c9df322db67fa0fd06fcd28bfc7d460333.jpg)

比較のため、他資産クラスのインデックスも見てみよう。NOMURA-BPI(総合)はリーマン・ショック直前からだと金利低下局面でもあるため、年率利回りが1.5%とプラスの収益だが、コロナ・ショック直前からだと短期間ではあるが、若干の金利上昇で年率利回りがマイナス1.1%と年間11,000円ほど損失が出る。今後の金利上昇リスクを考えると国内債券の公社債投信は元本割れの可能性が否定できず、投資対象としては当面お勧めできない。J-REITはリーマン・ショック直前からで年率利回りがプラスであるが、大半の株式インデックスより見劣りしている。

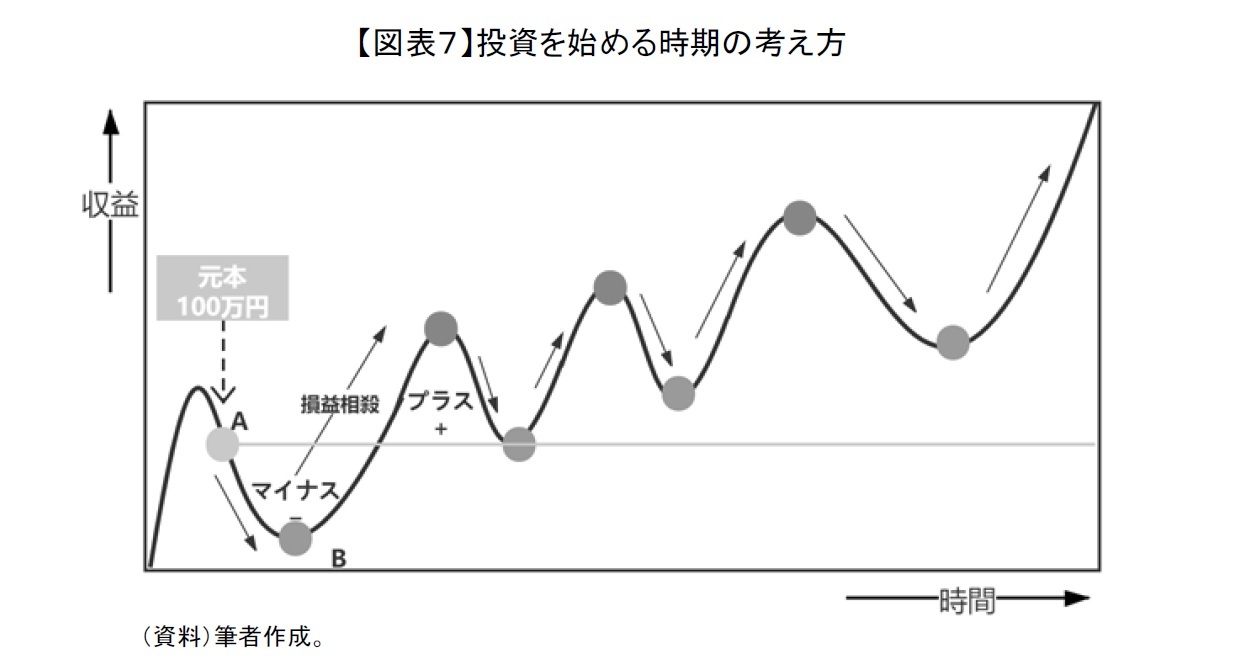

図表6から、金融・経済危機直前という非常に悪いタイミング(図表7:A点)で株式インデックスに投資を開始したとしても、長期保有をすると、元本100万円が大幅に増えることが多い。

たとえば、日本バブル崩壊直前の1990年年初にナスダック100に100万円投資し、2022年4月末まで32年4カ月持ち続けたとすると最終残高が6,115万円と60倍以上になっている。実際は各種コストがかかるので、多少はこれよりは少なくなるが、相対的に極めて大きな金額となっている。ITバブル崩壊直前の2000年3月にダウ平均株価に100万円投資し、22年2カ月持ち続けたとすると最終残高は647万円になっている。リーマン・ショック直前の2007年11月にナスダック100に100万円投資し、14年6カ月持ち続けたとすると、最終残高は748万円になっている。

一方、日本株式インデックスを見てみよう。ITバブル崩壊直前に日経平均株価に100万円投資した場合で、最終残高は190万円と22年間も投資して2倍に至っていない。リーマン・ショック直前に日経平均株価に100万円投資した場合はおよそ14年で最終残高が210万円になっているが、米国株には見劣りする。

投資を始める時期について、金融・経済危機の最中(図表7:B点)、つまり最安値のタイミングで投資できればベストのタイミングなのであろうが、金融・経済危機がいつ起きるか、株価の最安がいつなのかは事前には予測できない。人生100年を豊かにするためのお金を効率良く準備したいのであれば、株価の短期的な値動きに一喜一憂し、試行錯誤を重ねて短期売買するよりも、良い株式インデックスを選んで長期投資をして値上がりを待つ方が堅実なのではないかと思われる。

(2)株式インデックスへ一括投資のリスク

このように株式インデックス投資に長期投資すると高い収益が期待できるのだが、注意する必要があるのは、株式インデックス投資には値下がりして含み損を抱えるリスクがあり、決して値動きがずっと安定しているわけではないということである。

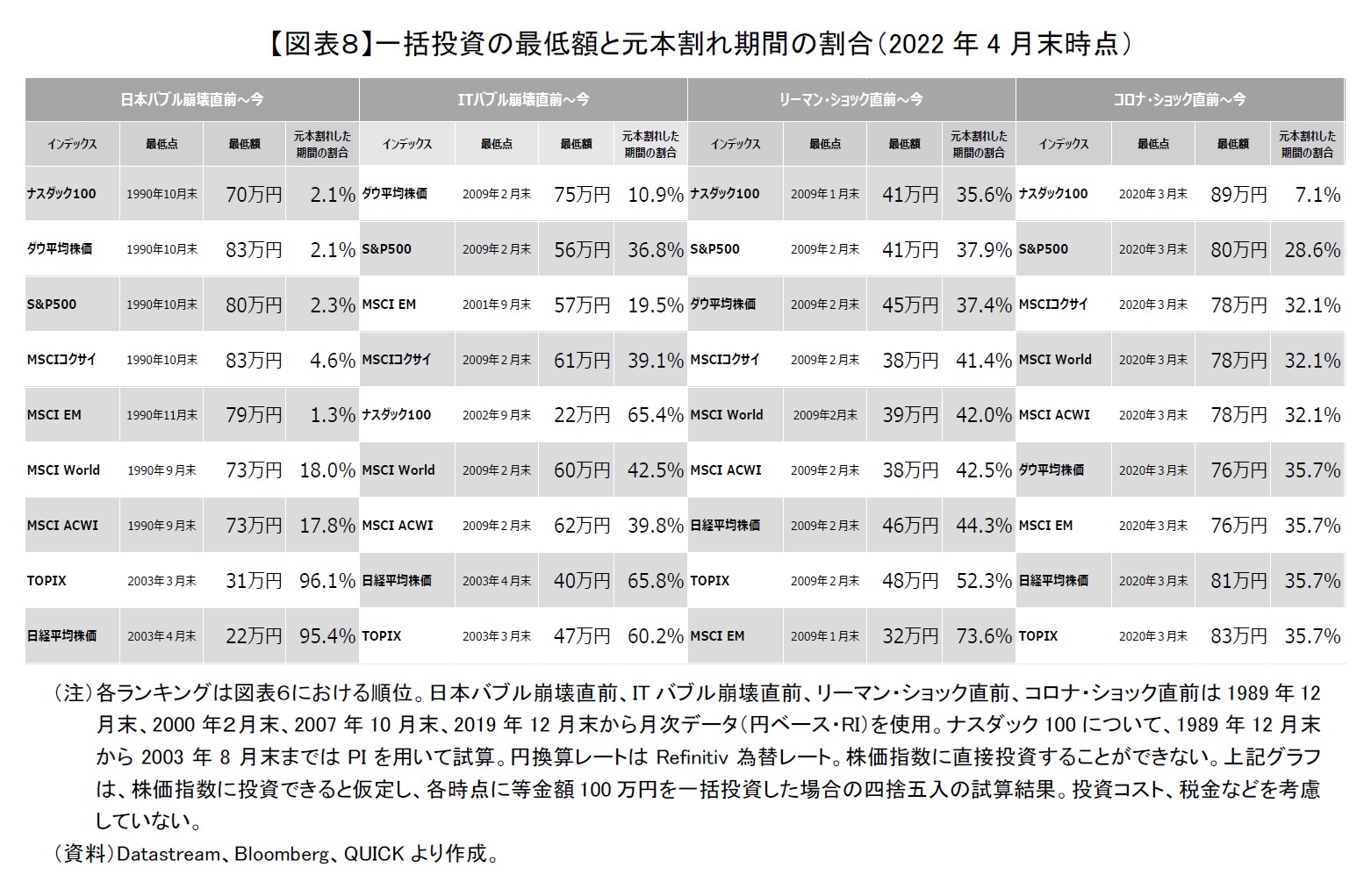

これまで説明してきたそれぞれの金融・経済危機直前に元本100万円を一括投資した場合、2022年4月末までの最低額を示してみた【図表8】。いずれの最低額も当然ではあるが100万円をかなり下回っている。また、各株式インデックス間の値動きの連動性が近年高まってきており、リーマン・ショック直前から投資した場合の各株式インデックス投資の最低額は2009年1、2月末時点と近しい時期にあり、一斉に50万円以下になっている。コロナ・ショック直前から投資した場合も同様で、最低額になったのは2020年3月末で70~80万円程度まで減少している。

元本割れの期間が最も長いのは日本バブル崩壊直前からTOPIXと日経平均株価に投資した場合であり、一時的に20~30万円にまで低下し、今に至るまで約31年間ほぼ元本割れの状態にある。ちなみに、配当を考慮しないプライスインデックスは2022年4月末時点も元本割れしており、配当込みのトータルリターンインデックスの場合で、2020年後半から2021年初頭に元本100万円を回復している。インデックスの選択によっては、長期間に亘って元本割れから回復しないリスクがあることが分かる。各株式インデックスに投資する場合は、金融・経済危機等があると、大きな価格下落によって、元本割れを被る時期がほぼ間違いなくあると覚悟すべきである。

しかし、日本株式インデックスを除いて投資期間が長ければ、元本割れをした期間が投資全期間に占める割合が徐々に小さくなる傾向があり、日本バブル崩壊直前からの投資だと日本のものを除くと20%以下、元本割れの期間が最も少ない米国株式インデックスは2%台に抑えられている。つまり、最低点(図表7:B点)にいても我慢して持ち続けていれば、一時的に損失(図表7:マイナス)を被ったとしても、その後の好調時期の値上がり(図表7:プラス)によって埋め合わせることができている。過去データからは、一時的に株式インデックスで元本割れして含み損を抱えるリスクや不安な気持ちを受け入れることの対価として、預金等よりも極めて高い利回りが得られるということが分かる。投資対象さえ間違わなければ、長期投資は株式インデックス投資のリスクを抑制できる有効な手段として期待できるものと思われる。