甥や姪が相続人となるケースとは?

まず、自分が亡くなった場合、基本的には、「自分の配偶者」と「自分の子」が相続人となります。

しかし、「自分の子」がそもそもいない場合や、あるいは「自分の子」が全員相続放棄した場合には、「自分の子」に代わって「自分の直系尊属」、すなわち父母や祖父母らが相続人となります。

「自分の直系尊属」である父母や祖父母が、自分よりも先に全員亡くなっていたり、あるいは全員相続放棄したりした場合には、「自分の直系尊属」に代わって「自分の兄弟姉妹」が相続人となります。

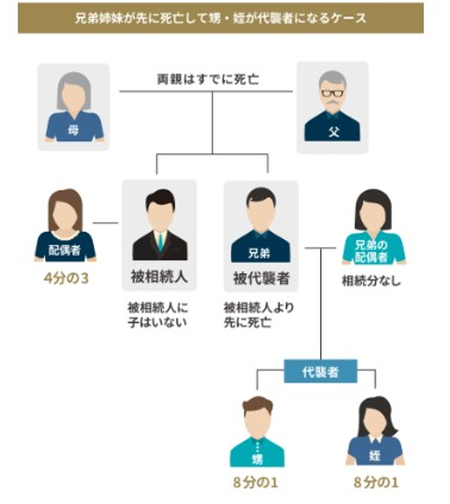

この場合において、「自分の兄弟姉妹」が自分よりも先に亡くなっていた場合、甥や姪が相続人となるのです。

ちなみに、亡くなった「自分の兄弟姉妹」に代わって、その子である甥や姪が相続することを、法律上は代襲相続といいます。

代襲相続について少し詳しくみてみましょう。

通常の相続となにが違う?「代襲相続」とは

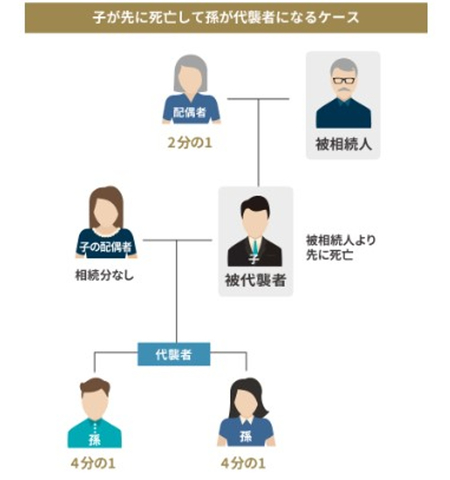

「代襲相続」とは、本来相続人となるべき被相続人の「子」や「兄弟姉妹」が、被相続人が死亡するよりも前に既に死亡してしまっていた場合などに、その者の子が、その者に代わって相続することをいいます。

そのため、代襲相続が起きる場合には、「孫(ひ孫の場合もあります)」や「甥姪」が相続人となります。

【孫が代襲相続するケース】

【甥や姪が代襲相続するケース】

甥や姪が「代襲相続」する場合の注意点

甥や姪が代襲相続する場合、被相続人との関係性が薄いが故に、そもそも自らが相続人であることに気づいていないケースも多々ありえますし、自らが相続人となったことを認識したとしても、被相続人がどのような財産を有しているのかほとんど把握していないことも少なくありません。

その場合は、相続財産をイチから調査する必要がありますが、自身で相続財産の調査を行うと時間がかかったり、相続財産の把握漏れが生じるため、以下のようなリスクがあります。

- 債務超過であることを知らず、相続放棄のタイミングを逃してしまう

- 財産が把握できないので、遺産分割協議がなかなか進まない

- 相続税申告期限までに、財産の調査が終わらず、相続税の申告ができない

- 申告漏れなどで予期せず高額な相続税が課せられてしまう

そのため、相続財産の調査を専門家に依頼することもお勧めです。

相続が発生したら、専門家に相続財産の調査を依頼し、どのような財産があるかをなるべく早く確認することからはじめましょう。

杉原 杏璃 氏登壇!

「THE GOLD ONLINE フェス 2025 @東京国際フォーラム」

(入場無料)今すぐ申し込む>>