医療費が高額になりすぎたときの2つの工夫

がん先進医療やインプラントなどは公的保険の対象外ですが、医療費を支払った場合には医療費控除が受けられます。しかし、医療費控除の上限額は年間200万円までです。治療によっては、医療費控除の上限額を超えてしまう場合もあるでしょう。

しかし医療費控除は、医療費を負担した人が受けられる控除です。所得税法第73条には、医療費控除は「自己又は自己と生計を一にする配偶者その他の親族に係る医療費を支払った場合」に適用することとあります。つまり、医療費控除は医療を受けた人が使える控除ではなく、医療費を支払った人が使える控除なのです。

これを踏まえると、医療費が210万円を超える場合は、夫婦や親族などで所得のある人と手分けして負担するといいことがわかります。

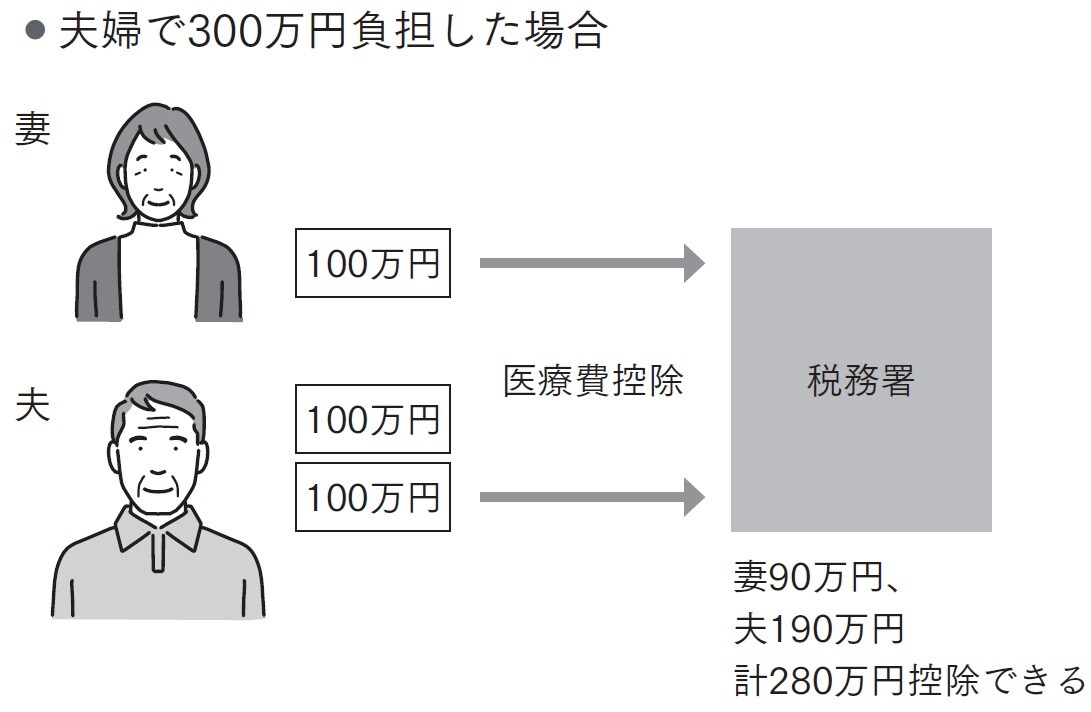

たとえば、がんの重粒子線治療で300万円を支払ったとします。このとき、1人で300万円負担しても、受けられる医療費控除は200万円まで。残りの90万円は医療費控除の対象外です。しかし、たとえば夫200万円、妻100万円で負担していれば、医療費控除の際に「夫200万円、妻100万円の医療費を負担した」と申請できます。つまり、医療費控除の対象外となる医療費をなくして、全額節税に使えるのです。

仮に夫婦ともに所得税率10%、住民税率10%だった場合、節税できる金額の合計は約40万円から約58万円にアップします。

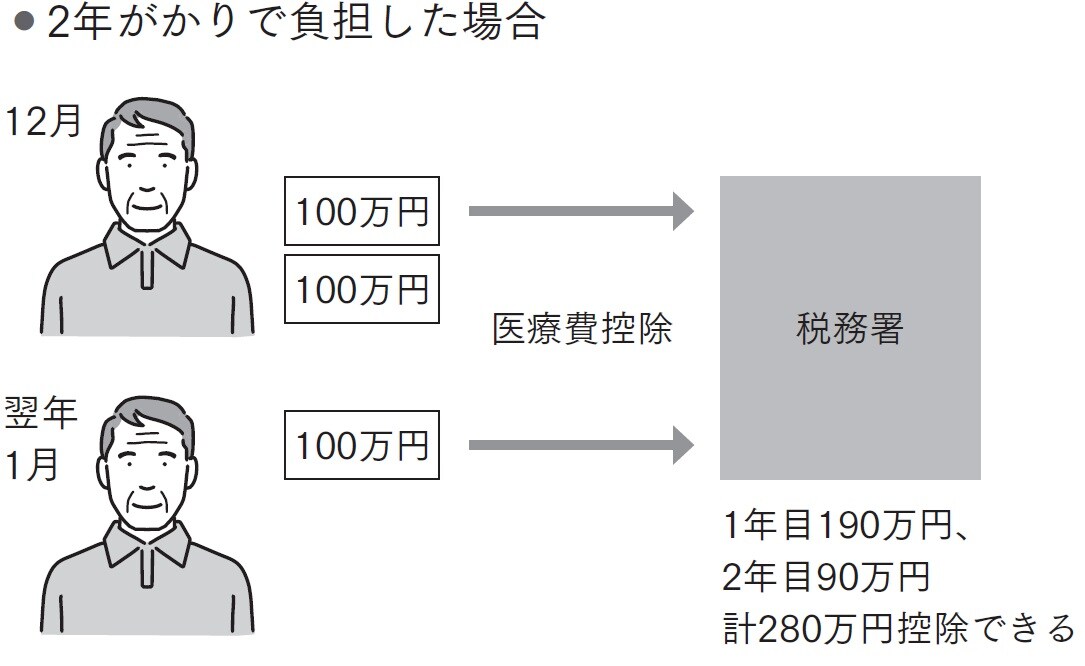

医療費を負担してくれる家族がいない場合は、医療費の分割払いができないかを病院に相談してみましょう。医療費控除の対象になる医療費は、毎年1月1日〜12月31日で一区切りです。そして、支払った日を基準にします。

たとえば前年12月に200万円、今年1月に100万円を支払ったら、今年の確定申告(前年分)の医療費として200万円、来年の確定申告(今年分)の医療費として100万円が申告できます。先ほどの夫婦の例と同じく、所得税率10%、住民税10%だった場合、節税できる金額の合計は約40万円から約58万円になります。

◆医療費控除で得をする

★1人で300万円を負担した場合

↓

200万円までしか医療費控除できない

★夫婦で300万円を負担した場合

↓

妻・90万円、夫・190万円…計280万円控除できる

★2年がかりで負担した場合

↓

12月・200万円 + 翌年1月・100万円

…1年目190万円・2年目90万円、計280万円控除できる

ただし、クレジットカードでの分割払いではNGです。クレジットカードの場合、先にクレジットカード会社が300万円を支払ってしまう(前年分の医療費になる)ためです。この方法は、病院側が分割に応じた場合のみ利用できます。

なお、年間の医療費が200万円を超えない場合、医療費控除は、基本的には家族のなかでいちばん所得税率の高い人(所得の多い人)にまとめて申請するのが得です。所得税額は、課税所得に所得税率をかけて算出します。医療費控除をする場合、所得税率が高い人の課税所得を減らしたほうが戻ってくる税額を増やせるからです。

また、医療費控除では10万円を超えた部分が所得控除の対象ですから、複数人でバラバラに申請するよりも1人にまとめたほうが医療費控除の金額を増やせます。

たとえば、4人家族で年間に1人15万円ずつ医療費を支払ったとき、別々に医療費控除を申請すると、所得控除できる金額の合計は5万円×4人=20万円ですが、1人にまとめると50万円となります。「生計を一にする家族」は、同居している必要はありません。親や子などと別居していても、仕送りの事実があれば医療費をまとめられます。

逆に、医療費が10万円に満たない場合は、所得が200万円未満の人が医療費控除したほうがいい場合もあります。所得200万円未満の場合は、10万円を超えた部分ではなく「所得の5%を超えた部分」で医療費控除が使えるからです。

頼藤 太希

株式会社Money&You代表取締役

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】