1.概観

【株式】

6月の主要国の株式市場は中国市場を除き軟調な展開となりました。米国株式市場は、インフレ抑制のため米連邦準備制度理事会(FRB)が大幅な利上げを行ったことや、世界の中央銀行が相次いで利上げを実施し、先行きの景気減速観測が強まったことを嫌気して大きく下落しました。欧州の株式市場は、欧州中央銀行(ECB)の利上げ加速観測が高まり、景気減速懸念が強まったことから大幅安となりました。日本の株式市場も、世界景気の減速懸念や欧米株式市場の下落を受けて調整しました。一方、中国株式市場は、上海のロックダウン解除や中国政府の景気対策期待から、上海総合指数、香港ハンセン指数ともに上昇しました。

【債券】

米国の10年国債利回り(長期金利)は、5月の米消費者物価上昇率が約40年ぶりの高水準となり、月半ばに大きく上昇しましたが、景気減速懸念から月末にかけて低下し、上げ幅を縮めました。ドイツの長期金利は、ECBが7月に政策金利を0.25%引き上げ、9月も利上げを継続する見通しを示したことを受けて、大きく上昇しました。日本の長期金利は、日銀の連続指し値買いオペにより小幅に低下しました。

【為替】

円相場は、日米の金融政策の方向性を意識した円売り・ドル買いが優勢となったことから、対米ドルで一段と下落し、135円台で終了しました。

【商品】

原油価格は、世界の中央銀行の利上げが相次ぎ、先行きの景気減速懸念が高まったことから、下落しました。

2.景気動向

<現状>

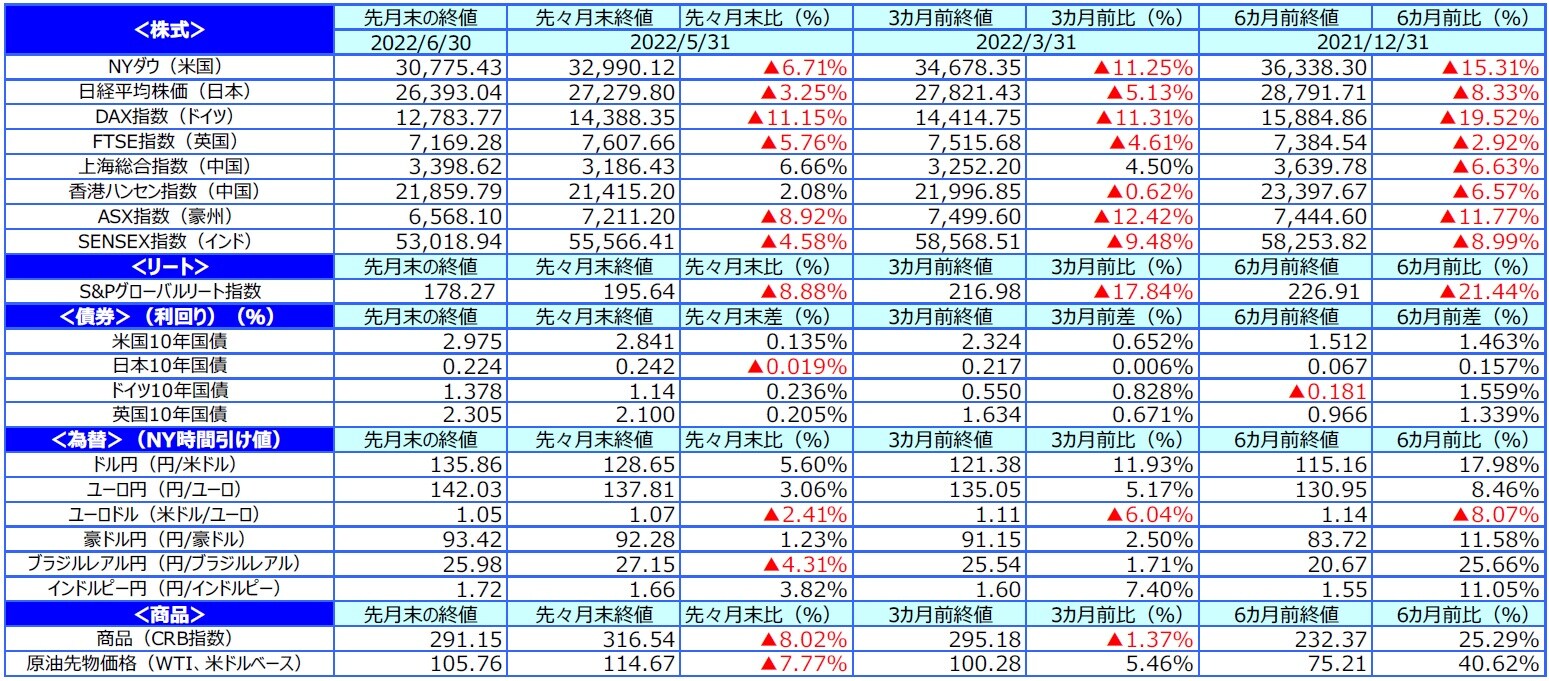

米国の2022年1-3月期の実質GDP成長率は前期比年率▲1.6%となりました。内需は底堅いものの、輸入の急拡大がマイナスに寄与しました。

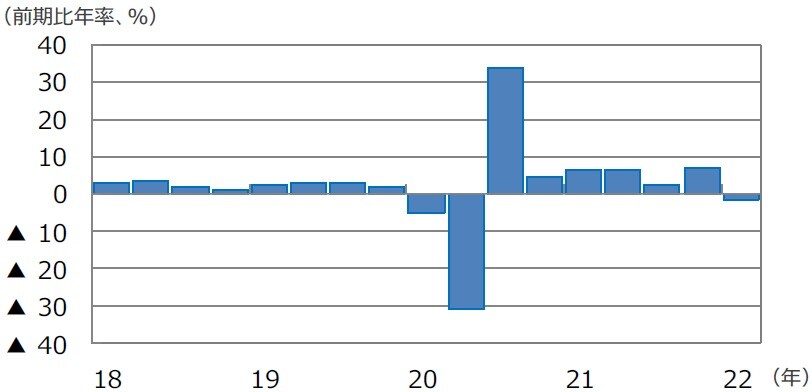

欧州(ユーロ圏)の2022年1-3月期の実質GDP成長率は前年同期比+5.4%となりました。資源高や感染拡大で前期比は+0.3%にとどまりました。

日本の2022年1-3月期の実質GDP成長率は前期比年率▲0.5%となりました。新型コロナウイルスの感染拡大で個人消費が伸び悩みました。

中国の2022年1-3月期の実質GDP成長率は前年同期比+4.8%となりました。ただし、ロックダウンの影響により3月以降は減速しているとみられます。

豪州の2022年1-3月期の実質GDP成長率は前年同期比+3.3%となりました。輸入急増で純輸出はマイナスに寄与したものの、個人消費は堅調でした。

<見通し>

米国は、堅調な雇用や貯蓄の抑制、借入等により、家計が支出ペースを維持しているため、足元の景気は底堅いものの、インフレによる所得環境の悪化に加え、ガソリン高による消費抑制や利上げ効果が波及することから、先行きは減速傾向が見込まれます。

欧州は、製造業の減速、エネルギー・食品価格の上昇による実質所得の減少やロシア向けの輸出減少等が見込まれる一方、コロナ禍で蓄積された貯蓄を活用する余地、財政措置(EU復興基金を含む)、雇用の増加等から景気が大幅に悪化する可能性は低いとみられます。

日本は、ウクライナ情勢の長期化やコモディティ価格高騰、供給制約等が重石となるものの、経済活動再開により、景気は消費・設備投資を中心に回復基調を辿るとみられます。

中国は、22年前半の景気下振れに対し、積極的な景気対策を発動すると想定しています。22年の歳出予算の伸びは高く設定されており、年後半に景気は持ち直すと見込んでいます。但し、新たな感染爆発が起きると、景気持ち直しは困難になる点に注意が必要です。

豪州は、コロナ感染拡大による制限が解除され、経済再開による景気回復の流れが続く見通しです。ウクライナ情勢の影響は限定的と考えられ、コロナ禍で蓄積された貯蓄、堅調な雇用、良好な交易条件、企業の前向きな設備投資により、回復基調が続くとみられます。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

3.金融政策

<現状>

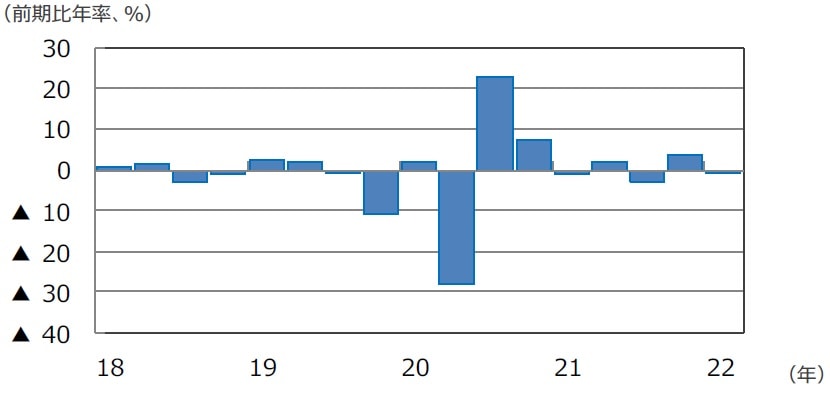

FRBは、6月の米連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利の誘導目標を0.75~1.00から1.50~1.75%へ、0.75%引き上げました。また、FOMC参加者による2022年末時点の政策金利見通しは、中央値が3.375%に切り上がりました。パウエル議長は記者会見で、7月の会合でも0.5~0.75%の利上げの可能性を示唆しました。ECBは6月の理事会で、主要政策金利を据え置く一方、量的緩和政策を7月1日に終了することを決めました。また、7月に0.25%の利上げに踏み切ることを声明文に明記しました。日銀は6月の金融政策決定会合で、大規模な金融緩和策を維持しました。声明文で為替市場を注視すると明記しました。

<見通し>

FRBは、景気よりもインフレ抑制を優先し、年内のFOMCごとに利上げを実施すると想定しています。7月に0.75%、9月に0.50%、11月と12月には0.25%の利上げを行い、年内に3%を上回る水準まで政策金利を引き上げると見込んでいます。ECBは、エネルギー価格の上振れによるインフレ抑制のため、7⽉に0.25%、9月と10月に0.5%、12月に0.25%の利上げを実施すると見込んでいます。一方、日銀は、物価が相対的に低位にあるなか、現行の大規模金融緩和を継続する見通しです。

米国はFederal Fund Rate(誘導レンジの上限)、ユーロ圏はECB預金ファシリティ金利、

英国はRepo Rate、豪州はOfficial Cash Rateを使用。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

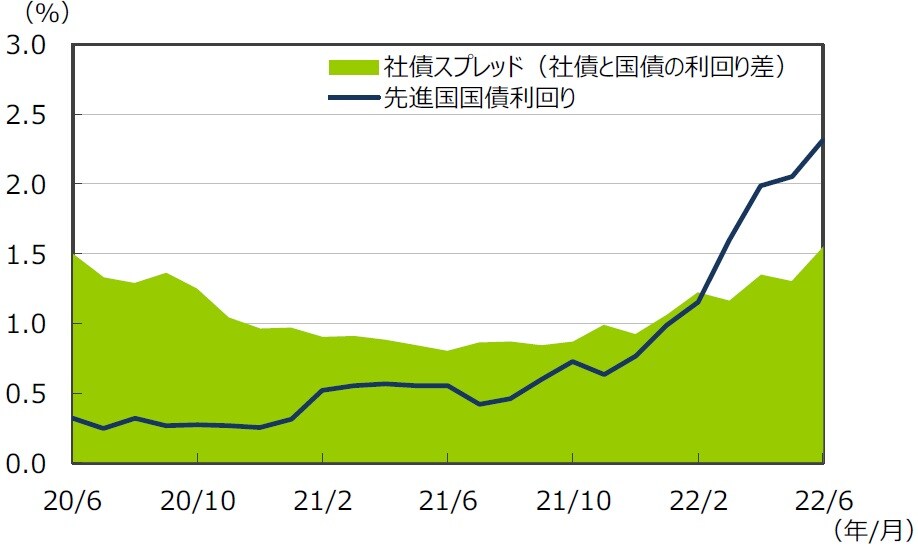

4.債券

<現状>

米国の10年国債利回り(長期金利)は、5月の米消費者物価上昇率が約40年ぶりの高水準となり、FRBがより積極的に金融引き締めを行うとの観測が強まったことから、月半ばにかけて大幅に上昇しました。米長期金利は一時3.4%台と、2011年4月以来の高水準を付けました。しかし、FRBがFOMCで0.75%の利上げを決めると、会合後は持ち高調整の債券買いが優勢となり、低下に転じました。その後世界の中央銀行の利上げが相次ぎ、グローバルな景気減速懸念が高まったため、米長期金利は月末にかけて低下し、月間の上げ幅を縮めました。ドイツの長期金利は、ECBが理事会で7月に政策金利を0.25%引き上げ、9月も利上げを継続する見通しを示したことを受けて、大きく上昇しました。日本の長期金利は、日銀の連続指し値買いオペにより小幅に低下しました。投資適格社債については、景気減速懸念で国債と社債の利回り格差が拡大しました。

<見通し>

米国の長期金利は、FRBの金融引き締めが加速するなか上昇圧力を受けるものの、大幅利上げをかなり織り込んだ水準と考えられるため、当面もみ合う展開を予想します。欧州の長期金利は、エネルギー価格上昇に伴うインフレ圧力により、ECBが金融政策の正常化を進めるとみられるため緩やかに上昇する展開を予想します。日本の長期金利は、日銀の大規模金融緩和策と指し値買いオペが継続されるため、低水準での横ばい推移が続くと予想します。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(注2)社債スプレッドはブルームバーグ・USコーポレート・インベストメント・グレードOAS。

5.企業業績と株式

<現状>

S&P500種指数の6月の1株当たり予想利益(EPS)は240.0で、前年同月比+18.9%(前月同+20.3%)となりました。一方、TOPIXの予想EPSは155.4で、伸び率は同+25.7%(前月同+27.2%)でした。6月は米国で、5月のCPIが事前予想を上回る高い伸びとなったことなどから、米欧で金融引き締め策が強化されるとの警戒感が強まり、世界的な株価下落となりました。米国株式市場はS&P500種指数とNASDAQ総合指数が16日に、NYダウが17日にそれぞれ年初来安値を更新しました。その後、売られ過ぎの反動や過度な金融引き締め警戒が和らぐ場面も確認され、値を戻す場面も見られましたが、景気減速懸念が月間を通じて株価下落要因となりました。米国の主要3指標はNYダウが前月比▲6.7%、S&P500種指数が同▲8.4%、NASDAQ総合指数が同▲8.7%でした。一方、日本株式市場は、ドル円が137円台まで円安が進んだことなどが株価を支えましたが、米国の株価調整の影響を受けて軟調な展開となり、17日には1ヵ月ぶりに再び2万6,000円を割り込みました。日経平均株価は前月比▲3.3%、TOPIXは同▲2.2%となりました。

<見通し>

S&P500種指数採用企業の22年1-3月の増益率(当期利益)は前年同期比+11.4%となりました。7月は4-6月期の決算が発表されます。リフィニティブによれば、4-6月期は同+5.6%の見通しですが、エネルギーセクターを除くと同▲2.4%と20年7-9月期以来の減益となる見通しです。ただ、年後半は堅調さを取り戻す見通しで、年間では22年が前年比+9.5%、23年が同+9.3%の見通しです。一方、TOPIX採用企業の22年度の当期純利益は前年度比+11.9%と予想されます(以上QUICK、除く金融)。業績の改善に期待が集まりますが、日本でも物価の上昇が企業収益を圧迫する可能性があり、慎重に見ていく必要があります。7月下旬以降本格化する4-6月期の企業決算が注目されます。

![※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発行済株式数で割ったものです。 (注)データは2013年6月~2022年6月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/5/a/-/img_5a422cef2bf5dd494ad8e0c1c45eba8175368.jpg)

(注)データは2013年6月~2022年6月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

![EPSと株価指数の推移(日本) ※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発行済株式数で割ったものです。 (注)データは2013年6月~2022年6月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/b/0/-/img_b0fc463346452fcca146d4038c4f4a3678962.jpg)

(注)データは2013年6月~2022年6月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

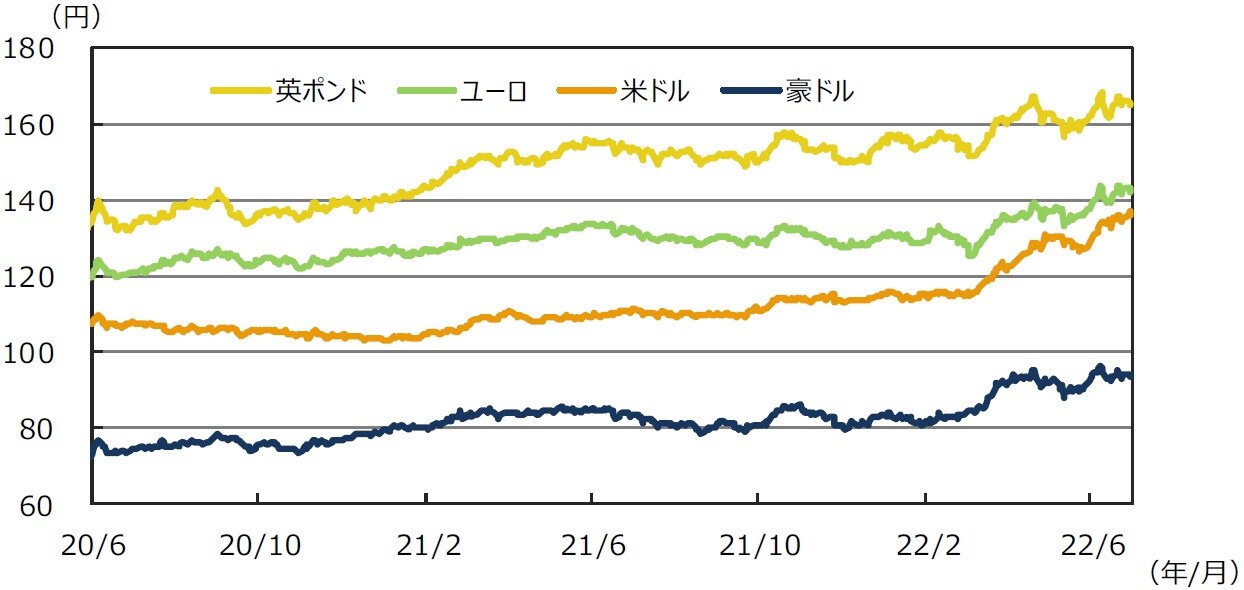

6.為替

<現状>

6月の円相場は多くの通貨に対し下落しました。FRBがインフレ抑制を重視して積極的な金融引き締めを続けるとの見方から、先行きの日米金利差の拡大を意識した円売り・ドル買いが優勢となり、月末にかけて円は対ドルで一時1ドル=137円台と、1998年以来およそ24年ぶりの円安・ドル高水準を付けました。円は135円台後半で終了し、月間で約7円の大幅な円安となりました。円は対ユーロでも、金融政策の方向性の違いから大きく値を下げ、前月末の137円台から142円台に下落しました。また、円は資国通貨とされる豪ドルに対して、前月末の92円台から93円台へ下落しました。

<見通し>

円の対米ドルレートは、緩やかな下落を予想します。日米の金融政策の方向性の違いや資源価格高に伴う日本の貿易収支悪化から、当面円安圧力は継続するとみられます。ただし、2022年後半以降は米国の景気とインフレがピークアウトする見通しであることから、米ドルの上値は徐々に抑制されてくるとみています。円の対ユーロレートは、緩やかな下落を予想します。ユーロは、欧州復興基金による景気回復やインフレ上昇によるECBの金融引き締めから徐々にレンジを切り上げるとみています。また、円の対豪ドルレートも緩やかな下落を予想します。ウクライナ情勢に伴う資源価格の堅調推移が豪ドルをサポートするとみています。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

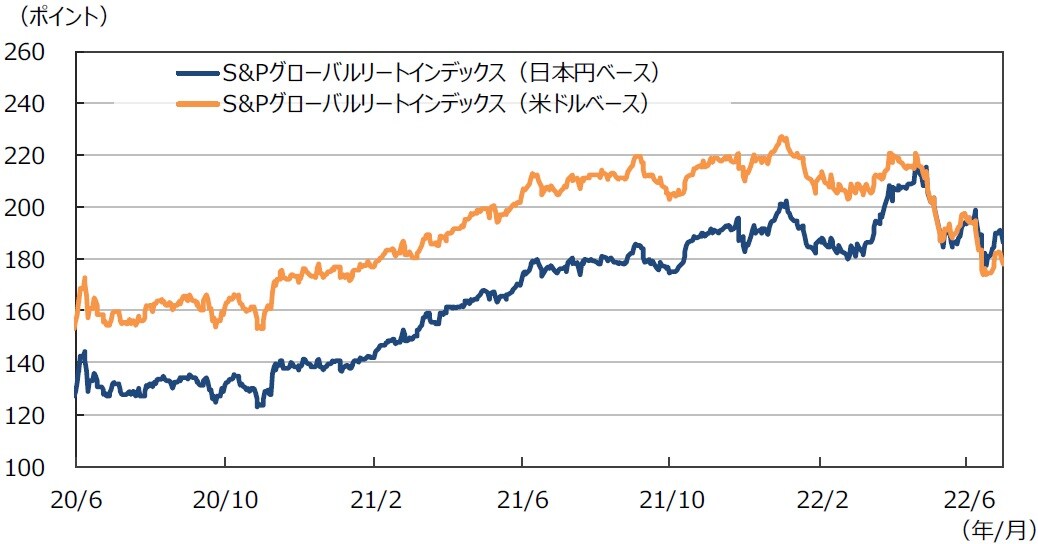

7.リート

<現状>

6月のグローバルリート市場(米ドルベース)は大幅に下落しました。FRBがインフレ抑制のため金融引き締めを加速するなか、米長期金利が上昇したことや、先行きの景気減速による物件の解約や賃料の下落懸念から米国リートは大きく下落しました。また、ECBの利上げ観測やウクライナ情勢を嫌気した投資家のリスク回避姿勢から、英国や欧州のリート市場も下落しました。S&Pグローバルリート指数(米ドルベース)のリターンは前月末比▲8.9%となりました。また、為替効果がプラスに寄与し、円ベースは同▲3.8%となりました。

<見通し>

米国リート市場は、FRBによる金融政策の引き締め加速が意識されるものの、長期金利がすでに大幅に上昇したこともあり、金利上昇をある程度織り込んでいるとみられます。投資家の慎重姿勢は当面継続するとみられるものの、米国経済が底堅く推移すると想定していることから、米国リート市場は中長期的には緩やかに上昇するとみています。欧州リート市場は、短期的には地理的に近いウクライナ情勢を懸念して上値の重い展開を想定しますが、中長期では財政支出による景気回復とともに持ち直すと予想します。日本リート市場は、新型コロナウイルスの感染減少を受けた経済再開の動きから上昇するとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に上昇するとみています。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

8.まとめ

【債券】

米国の長期金利は、FRBの金融引き締めが加速するなか上昇圧力を受けるものの、大幅利上げをかなり織り込んだ水準と考えられるため、当面もみ合う展開を予想します。欧州の長期金利は、エネルギー価格上昇に伴うインフレ圧力により、ECBが金融政策の正常化を進めるとみられるため緩やかに上昇する展開を予想します。日本の長期金利は、日銀の大規模金融緩和策と指し値買いオペが継続されるため、低水準での横ばい推移が続くと予想します。

【株式】

S&P500種指数採用企業の22年1-3月の増益率(当期利益)は前年同期比+11.4%となりました。7月は4-6月期の決算が発表されます。リフィニティブによれば、4-6月期は同+5.6%の見通しですが、エネルギーセクターを除くと同▲2.4%と20年7-9月期以来の減益となる見通しです。ただ、年後半は堅調さを取り戻す見通しで、年間では22年が前年比+9.5%、23年が同+9.3%の見通しです。一方、TOPIX採用企業の22年度の当期純利益は前年度比+11.9%と予想されます(以上QUICK、除く金融)。業績の改善に期待が集まりますが、日本でも物価の上昇が企業収益を圧迫する可能性があり、慎重に見ていく必要があります。7月下旬以降本格化する4-6月期の企業決算が注目されます。

【為替】

円の対米ドルレートは、緩やかな下落を予想します。日米の金融政策の方向性の違いや資源価格高に伴う日本の貿易収支悪化から、当面円安圧力は継続するとみられます。ただし、2022年後半以降は米国の景気とインフレがピークアウトする見通しであることから、米ドルの上値は徐々に抑制されてくるとみています。円の対ユーロレートは、緩やかな下落を予想します。ユーロは、欧州復興基金による景気回復やインフレ上昇によるECBの金融引き締めから徐々にレンジを切り上げるとみています。また、円の対豪ドルレートも緩やかな下落を予想します。ウクライナ情勢に伴う資源価格の堅調推移が豪ドルをサポートするとみています。

【リート】

米国リート市場は、FRBによる金融政策の引き締め加速が意識されるものの、長期金利がすでに大幅に上昇したこともあり、金利上昇をある程度織り込んでいるとみられます。投資家の慎重姿勢は当面継続するとみられるものの、米国経済が底堅く推移すると想定していることから、米国リート市場は中長期的には緩やかに上昇するとみています。欧州リート市場は、短期的には地理的に近いウクライナ情勢を懸念して上値の重い展開を想定しますが、中長期では財政支出による景気回復とともに持ち直すと予想します。日本リート市場は、新型コロナウイルスの感染減少を受けた経済再開の動きから上昇するとみています。アジア・オセアニアリート市場は、景気回復に伴いシンガポール中心に上昇するとみています。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『先月のマーケットの振り返り(2022年6月)』を参照)。