あなたにオススメのセミナー

FOMCを受けた米ドル/円と米金利、米国株式の動き

先週、FOMC後に131円台まで急落した米ドル/円でしたが、その後は週末にかけて一時135円台を回復するまで急反発となりました。これは主に17日の日銀金融政策会合の動向に反応した結果だったでしょう。日銀が、金融緩和と長期金利上昇を容認しない方針を再確認すると、それに対して円売り再燃となったわけです。

ただ、今回の場合も日銀の決定を受けて円金利が大きく低下したわけではありません。その意味では、日銀関係の材料を手掛かりとした円売りは基本的に投機的な動きであり、持続性には自ずと限度があるでしょう。

ちなみに、日銀の金融政策を反映する日本の2年債利回りは、この間もマイナス0.1~0%を中心とした極めて狭いレンジでの推移が続いてきました(図表5参照)。ゼロ近辺での横這いが続いたといったほうが、分かりやすいかもしれません。

そういったなかでの米ドル/円の変動は、ほとんど米金利の変動の結果といってよかったでしょう。その意味では、17日の日銀金融政策会合の後から米ドル高・円安再燃となりましたが、その動きが持続するかは、米金利が上昇するかがカギとなりそうです。

その米金利は既にみてきたように、短期的な「上がり過ぎ」懸念が強くなっているため、さらなる上昇には自ずと限度があり、むしろ「上がり過ぎ」の反動から低下するリスクもあります。

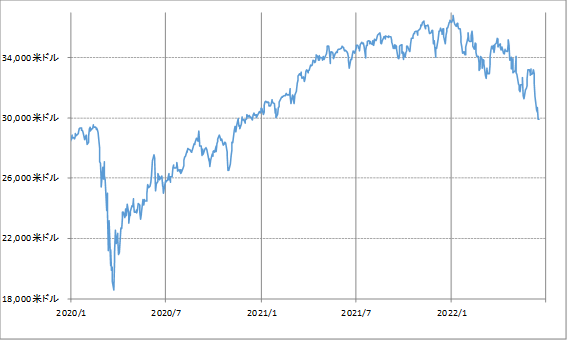

その「上がり過ぎ」反動から、FOMC後に米金利が一時大きく低下したのは、米景気の先行き懸念や、それを受けた株価急落が手掛かりになったということでしょう。NYダウは3万米ドルの大台を割り込むところとなりました(図表6参照)。

こういったなかで、NYダウの52週MAかい離率はマイナス10%以上に拡大してきました(図表7参照)。これは、2009年から続いてきたNYダウの長期株高トレンドのなかでは、2020年3月の「コロナ・ショック」を除くと、ほとんど初めてのことになります。

過去1年間の平均値である52週MAとの関係は、基本的に一時的な動きか、それとも継続的なトレンドなのかを判断するうえで参考になります。たとえば、米ドル/円の場合なら、一時的な動きはあくまで52週MA±5%以内にとどまり、それを超える動きは継続的なトレンドの転換を受けた動きの可能性が高まります。

NYダウなどの株価指数は、基本的に米ドル/円よりボラティリティーが高いということはありますが、それにしても52週MAを10%以上大きく下回ってきたことが、2009年から続いてきた長期株高トレンドの終了を示唆している可能性は気になるところでしょう。

吉田恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【関連記事】 ■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】 ■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】 ■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】