それでも下落が怖いなら…運用継続のための投資術

それでも下落が怖いなら、まずは、①ポートフォリオを十分に分散したほうがよいでしょう。国債や社債、商品などに分散投資をすれば、下落はかなり小さくなることが期待されます。

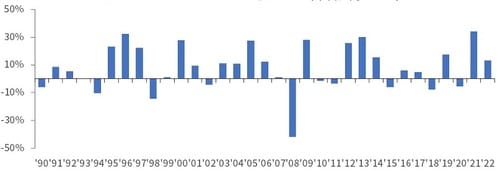

[図表2]「生産国リート+米国国債+米国ハイ・イールド債券+商品・コモディティ」の等分ポートフォリオのトータルリターン(年次、

円ベース) (出所)Refinitiv、フィデリティ・インスティテュート。

(注:上段)データ期間:1990年~2022年、年次。ただし、2022年は同年5月31日まで。「先進国株式」:MSCI World Index。

円ベース) (出所)Refinitiv、フィデリティ・インスティテュート。

(注:上段)データ期間:1990年~2022年、年次。ただし、2022年は同年5月31日まで。「先進国株式」:MSCI World Index。

「先進国リート」:S&P Developed REIT Index。

「米国国債」:ICE BotA US Treasury Index。

「米国ハイ・イールド国債」:ICE BotA US High Yield Index。

「商品・コモディティ」:S&P GSTI Commodity Total Return Index。利息・配当込み。

次に、月並みですが、②資産運用のゴールを思い出すことが重要でしょう。引き出す時点が20年後なら、今後1-2年の金融市場はほとんど関係がないはずです。

引き出す時点が1~2年後ならば、(そもそも)ポートフォリオを保守的にすることを検討しましょう。

また、③普段から、相場を見ないことも重要でしょう。プロでさえも、短期的にはどっちにいくかはわからず、判断を間違える可能性もあるため、時間も資産も無駄にしかねません。

将来の総資産金額は、「(現在の所得-現在の消費)+(将来の所得-将来の消費)」=「運用利回り」ですから、現在や将来の所得にプラスの影響を与えるため、目の前の仕事や自己研鑽、自分や家族との時間に集中することがよいでしょう。

重見 吉徳

フィデリティ投信株式会社

マクロストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較