●世界の原油生産量は昨年12月から今年4月までわずか0.45%増、ウクライナ情勢悪化が影響。

●消費量は同期間4.98%減、足元の需給はあまりひっ迫しておらず、1年後もひっ迫なしの見通し。

●WTI原油先物価格は急騰局面を終え、この先100ドルを割り込んで徐々に低下の公算が大きい。

世界の原油生産量は昨年12月から今年4月までわずか0.45%増、ウクライナ情勢悪化が影響

WTI原油先物価格は、2月24日にロシアがウクライナへの軍事侵攻を開始したことを機に急騰し、3月7日の取引時間中に、一時1バレル=130ドル50セントの年初来高値をつけました。その後はいったん調整したものの、足元で価格は110ドル前後で高止まりしており、インフレ懸念の払拭には至っていません。そこで今回は、原油需給と原油相場について、先行きを展望します。

はじめに、原油需給からみていきます。米エネルギー情報局(EIA)のデータによると、世界全体の原油生産量は、2021年12月時点で日量9,822万バレルでしたが、4ヵ月後の2022年4月は0.45%増加の同9,866万バレルとなりました。ウクライナ情勢の悪化で、全体の生産量はあまり伸びず、主要産出国ではロシアを含む元ソビエト連邦の寄与度は大きくマイナスとなりました(図表1)。

世界全体の寄与度の項目は2021年12月から2022年4月までの変化率(%)。

(出所)EIAのデータを基に三井住友DSアセットマネジメント作成

消費量は同期間4.98%減、足元の需給はあまりひっ迫しておらず、1年後もひっ迫なしの見通し

一方、世界全体の原油消費量は、2021年12月時点で日量1億247万バレルでしたが、4ヵ月後の2022年4月は同9,737万バレルと、4.98%減少しました。ロシアによるウクライナ侵攻が、食料やエネルギーの価格上昇、周辺諸国の貿易やサプライチェーン(供給網)の混乱、企業景況感の低下などを通じて、世界経済の成長ペースを鈍化させたことが、原油消費量の減少につながったと考えられます。

改めて、2022年4月の数字をみると、世界全体の生産量は日量9,866万バレル、消費量は同9,737万バレルですので、原油需給はそれほどひっ迫していないことが分かります。また、EIAによる1年後の2023年4月の予想値は、世界全体の生産量は2.70%増の日量1億133万バレル、消費量は3.51%増の同1億78万バレルであり、原油は消費量を上回る生産量が見込まれています。

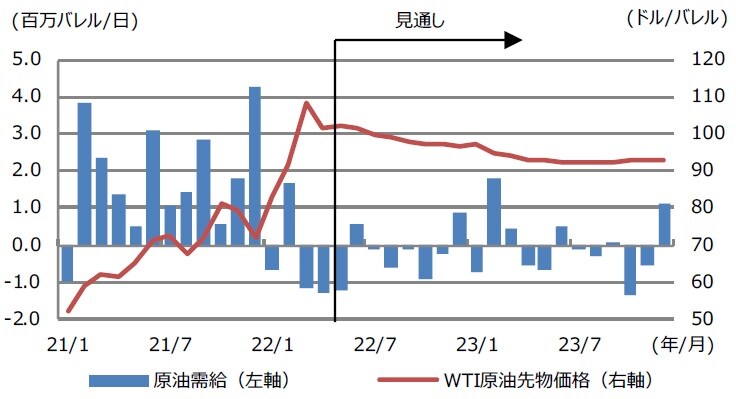

WTI原油先物価格は急騰局面を終え、この先100ドルを割り込んで徐々に低下の公算が大きい

なお、原油の需給ギャップの推移は図表2の通りです。

原油需給は世界の原油消費量から生産量を差し引いたもの。

(出所)EIAのデータを基に三井住友DSアセットマネジメント作成

2022年5月以降はEIAによる見通しですが、2023年12月まで、極端な需給ひっ迫は想定されていません。また、国際エネルギー機関(IEA)も、5月12日発行の月次レポートで、今後は中東の石油輸出国機構(OPEC)プラスや、米国の生産量が着実に増加し、需要の伸びが鈍化することで、深刻な供給不足を回避することが期待されるとしています。

最後に、原油相場を展望します。前述の原油需給の見通しや、西側諸国が化石燃料のロシア依存脱却を進めていることを踏まえると、ウクライナ情勢に起因する需給ショック再燃の恐れは小さいと思われます。そのため、原油価格の急騰局面はおおむね終了し、WTI原油先物価格はこの先、100ドルを割り込み、徐々に水準を切り下げる展開が見込まれます。なお、EIAも2023年にかけて緩やかな原油価格の低下を予想しています(図表2)。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『原油需給と原油相場の見通し【ストラテジストが解説】』を参照)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト