老後資産形成に想像以上に影響する「金融知識の有無」

政府は「現在の高齢世帯は公的年金制度による所得の再配分機能が発揮されて、近年でも格差は大きくなっていない」と説明していますが、その再配分機能は少子高齢化で縮小することが予定され、また現在、その見直し案としていくつかのオプションが厚生労働省から示されており、現状と同程度の水準を維持することが検討課題となっています。

一橋大学名誉教授の高山憲之氏によると、公的年金の持続可能性や給付の十分性は、「今後における人口動態」「実質経済成長率の高低」「現行制度を不変のまま維持するか否か」そして「個人の選択として何歳まで就業し、公的年金を何歳から受給しはじめるのか」の4点に左右されるといいます。長寿化が進むなかで、60歳台後半になっても働きつづける人が今後、増えていくに違いなく、このように考えると、今の若い人にとっても公的年金の役割は概ね今日のそれと大差のない可能性が高いと指摘しています※1。

※1 高山憲之「公的年金の財政検証」『季刊個人金融2020春』2020年、2-10頁。

この公的年金の所得の再配分機能の維持が成功するかどうかは政治の問題となりますが、所得の再配分とは別の対処策としては、金融審議会の指摘の通り、若い時から始める資産形成があります。すでに、政府はほぼすべての国民が個人型確定拠出年金(iDeCo)を活用でき、また、つみたてNISAも利用できるような制度的な整備を行っています。個人型確定拠出年金は今年4月から10月かけて更に制度改正が行われつつあり、これらを適切に活用すれば、老後資金を更に2,000万円準備することは可能でしょう。

しかし、そのためには、リスク資産による資産運用のための投資教育や、生活設計のためのファイナンシャル・プランニングの教育、知識付与が必要ではないでしょうか。

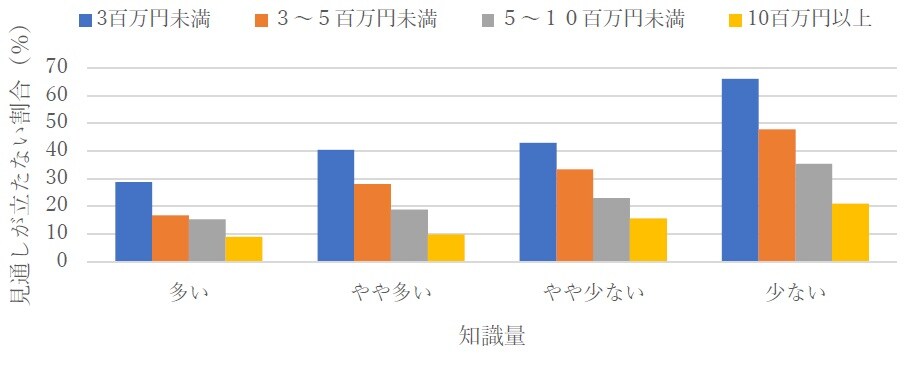

三菱UFJリサーチ&コンサルティング東京本部 経済社会ユニット 共生・社会政策部副主任研究員の古賀祥子氏によれば、高齢期のお金や制度に関する知識量との関係をみると、知識量が多いほど長寿化による支出の増加に対する備えを行い、医療保険や介護保険の加入率も高いという傾向がみられるといいます。また、貯蓄額に関わらず、知識量が多いほど想定寿命を長く設定する一方で、将来の生計見通しは賄える割合が高いのです※2。図表1のように、知識量の多い高齢者は少ない高齢者に比較し、生計の見通しが立たない人の割合が半分程度となっています。

※2 古賀祥子「知識が鍵を握る高齢期の生活設計貯蓄の枯渇を防ぐ②」

https://www.murc.jp/wp-content/uploads/2021/05/seiken_210521_2.pdf(2022年3月8日入手)

なお、ここでいう知識とは「人生100年時代について」「健康寿命」「公的年金が終身年金であること」「公的年金の繰り下げ受給」「医療保険の高額療養費制度」の5点の知識の理解度を使用しています。

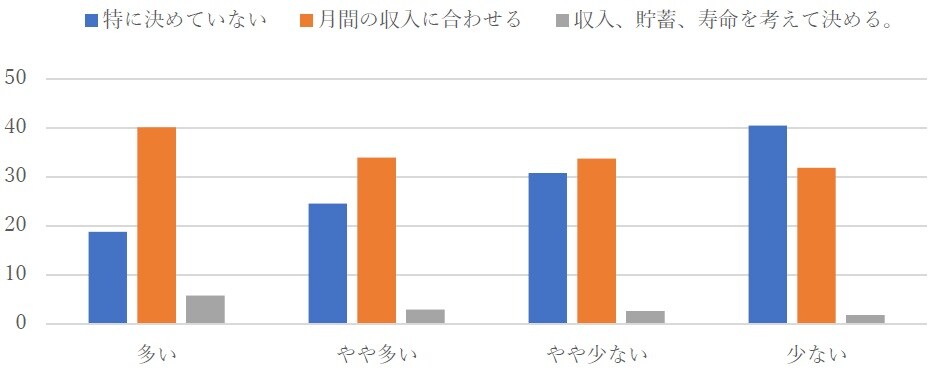

また、三菱UFJリサーチ&コンサルティング東京本部 経済社会ユニット ユニット長・主席研究員の横山重宏氏によると、図表2のように、高齢期のお金などに関する知識の多さ別にみたところ、知識が多いほど、「月間の収入額に合わせて消費している」が多く、「特に決めていない」の割合が顕著に低いことがわかっています。公的年金や就労収入などのフローの収入の範囲で消費することを決めている姿が強くみられるのです※3。つまり、知識量が多い人程、支出についてのコントロール力があり、計画的な支出ができています。なお、この知識の内容は上述の古賀氏と同一です。

※3 横山重宏「高齢期の家計収支を探る貯蓄の枯渇を防ぐ①」三菱UFJリサーチ&コンサルディング高齢期の家計収支を探る(murc.jp)(2022年3月20日入手)

日本銀行情報サービス局の川村憲章氏によると、老後への準備状況、公的年金に関する理解、あるいは2017年1月の確定拠出年金制度の改正に伴い同制度の対象者が拡大したこと等も踏まえると、老後の準備にかかる金融知識の普及は、年金の理解促進も含めて喫緊の課題であり、金融教育の項目は多岐にわたるが、ライフプランにかかるお金の管理(生活設計)は、日本人の「弱点」であり、家計管理とともに金融教育の中で優先すべき分野であるといいます※4。つまり、ライフプラン、生活設計の教育は金融教育の中でも重要なのです。

※4 川村憲章「金融リテラシー調査にみる高齢者の弱点・年金の認識」WEB Journal『年金研究』No.0、2016年、14-16頁。ja(jst.go.jp)(2021年8月7日入手)