投資に対する借入金の割合を一定以下に抑える

前回に引き続き、不動産投資のデメリットを見ていきます。

(2)金利上昇、滞納、空室、賃料低下、財務、災害、事件・事故など不動産投資特有のリスク

不動産投資特有のリスクというものがたくさんありますが、基本的な考え方として「すべてのリスクには対処の方法」があります。

1.最初からリスクを避けておく

2.リスクの発生を予想して対応する仕組みを作っておく

3.リスクが顕在化しないように予防的な準備をしておく

多くの場合、財務分析・市場分析など投資分析の知識と、運営・管理の経験とノウハウがあれば、その過程でリスクの予想と対処の方法を考えることができます。筆者がとっているリスク回避の方法を、いくつか参考にご紹介しましょう。

①金利上昇のリスク

「現金で購入」するのが最大の解決策ですが、それ以外にも対応する方法はあります。例えば、投資に対する借入金の割合を一定以上にしないというのも立派な対策です(DCR=負債支払いの安全率の項目で詳細に触れます)。いろいろな物件を組み合わせていくというのも、ある意味で金利上昇リスクを回避する有効な方法です。

固定金利の選択も方法のひとつだが・・・

あるいは固定金利の選択といった方法もあります。固定期間は20年とか30年とか全期間の選択ができるローン商品もありますが、固定期間が長くなれば長くなるほど金融機関の金利変動リスクを織り込むことになるので、最初の金利は割高になる傾向にあり、その点が不利になります。

また、固定期間中のローン弁済には、残高の数パーセントやローン残り期間の未払い金利といった、かなりの金額のペナルティが発生するケースがほとんどなので、繰上返済や出口戦略による売却という選択肢をとるときに足かせになることがあります。

個人的には、3年・5年といった一定期間の固定期間選択でも、十分にリスクヘッジをすることはできると考えています。「固定期間終了時の元金残高が確定できるということ」と、「固定期間中のキャッシュフローを留保しておくこと」は、金利上昇リスクをコントロール可能なものとしてくれます。

例えば、新築で購入した「コンフォート」の場合であれば、

固定期間選択型の場合、期間終了時の融資の内部は、

1.その期間が終了した時点で残っている借入元金を

2.残りの期間で借り換える

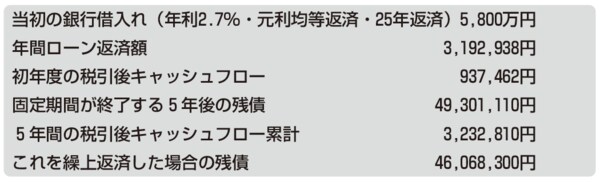

という扱いをしますので、例えば、繰上返済をしなかった場合で、金利が1%上昇し、3.7%になったと仮定した場合、固定期間が終了する年後の残債「49,301,110円」を年利3.7%・20年返済で借り換えるということになります。

この場合、年間ローン支払額は3,492,231円になりますから、従前の年間返済額3,192,938円と比べると、299,293円(月額24,941円)の増加になるということです。

2.7%→3.7%と金利上昇が生じた場合でも返済額が変わらないようにするためには、この時点での借入金額を減額することによって対応できます。原資は、保有によって手元に残った税引後キャッシュフロー累計を転用することが可能です。

年間返済額3,192,938円・年利3.7%・期間20年の場合、借入額は45,075,878円となりますので、5年後の残債49,301,110円との差額4,225,232円を繰上返済すれば、返済額は従前と変わらない状態にできます。

年間の税引後キャッシュフロー累計は3,232,810円ですから、近い結果にはなることでしょう。

1.不足する992,422円を自己資金で追加するか、

2.ATCF累計額を繰上返済して、460,680,300円を新たな借入残高とし、年間返済額3,263,236円として、年間70,298円(月額5,858円)の返済額上昇で済んでよかったと受け入れるか

といった判断になるでしょう。

金利上昇の程度、残債の減り具合、税引後キャッシュフローの累積状況などによって条件がかわりますが、考え方としてはこのような計算をして判断をしてください。