地政学リスクからわかること

調整期間は短く、調整幅も限定的

ウクライナ情勢が緊迫化しています。そこで今回は、過去の地政学リスクやイベントの一覧からなにがわかるかを考えてみます。

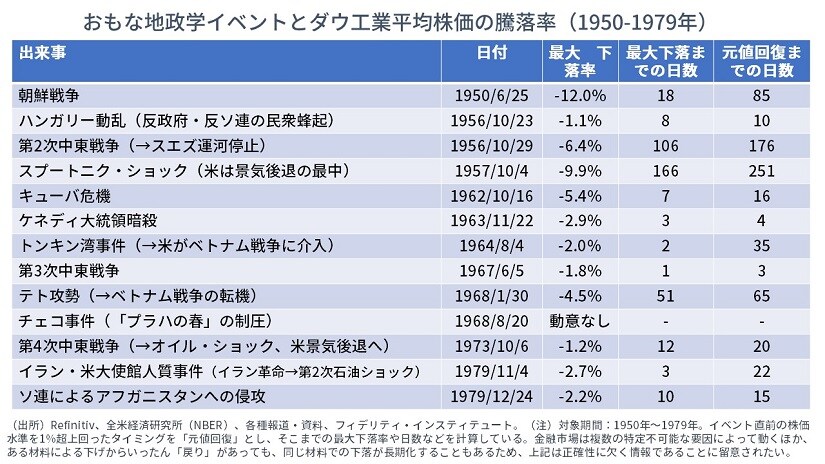

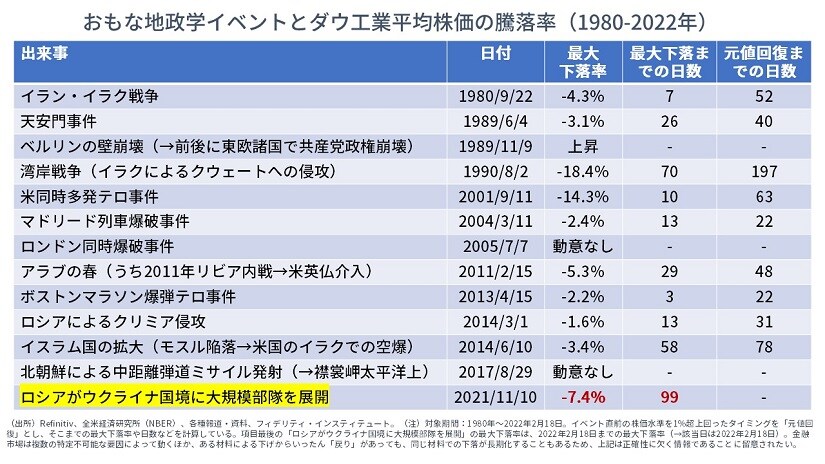

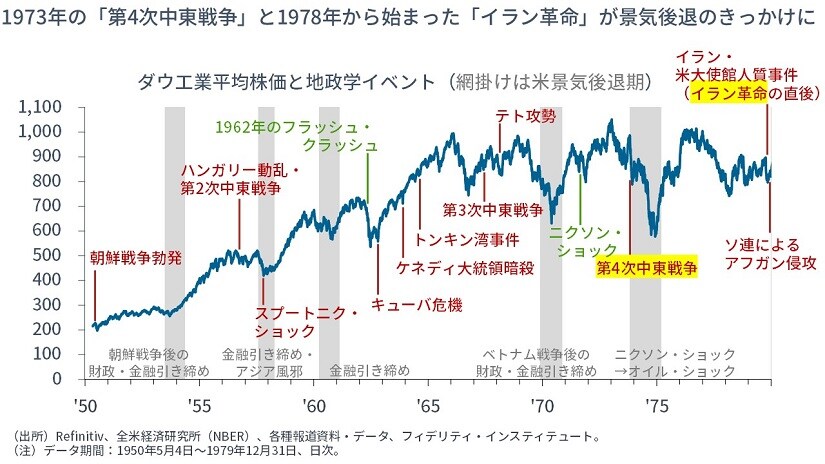

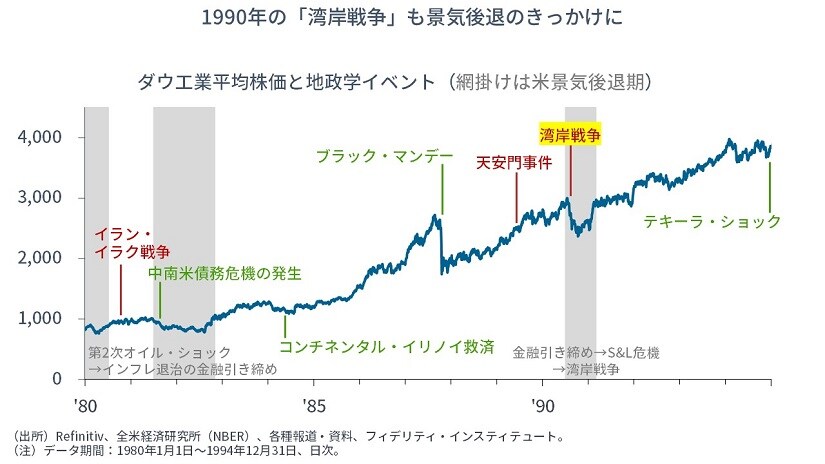

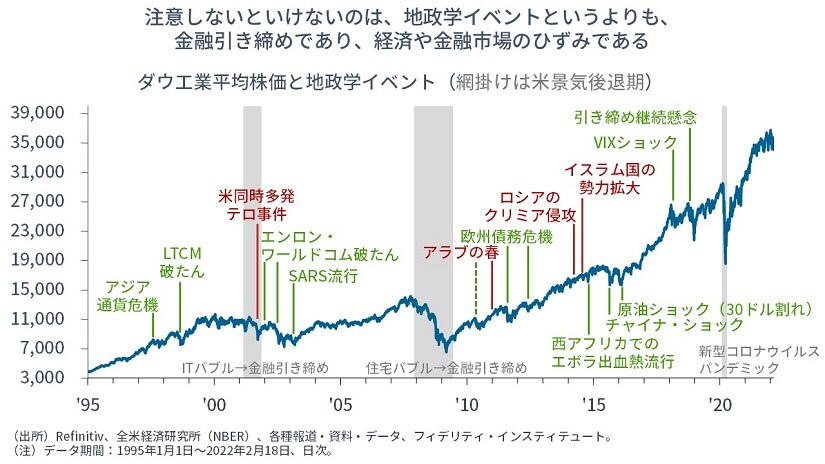

【図表1−1】、【図表1−2】に、第2次大戦後の主な地政学イベントと米国株式市場の動きを取ってみました。わかることは3つです。

まず、多くの地政学イベントにおいて、マーケットは比較的早い段階で回復しています。3ヵ月以内で元の水準を回復することが多く、下げ幅もさほど大きくありません。多くのイベントが、米国株式市場にとっては「対岸の火事」とみなされたり、長期化・泥沼化・膠着化するなかで材料視されなくなることもあるのかもしれません。

過去と今回を比べると、下落幅(ダウ工業平均で-7.4%)はそれなりに大きく、経過期間(99日)はそれなりに長いと言え、幅と期間だけで考えれば、そろそろ収束に向かっても不思議ではありません。

プーチン大統領によるウクライナ東部地域へのロシア軍の派遣決定(執筆時点:22日午前)は、ひとつの(経験せざるを得ない)イベントをこなしたといえるのかもしれません。

地政学イベントが景気後退の「きっかけ」になることは多くない

次に、地政学イベントが景気後退の「きっかけ」になることは多くないということです。

景気後退の「きっかけ」になる場合は、資源価格の急騰(≒重要な生産要素の供給ショック)を伴っていることが重要なポイントです。例えば、第4次中東戦争やイラン革命に伴う2回の石油ショックと、湾岸戦争です。

米同時多発テロは、景気後退の「きっかけ」ではなく「ダメ押し」であり、原油需要は、航空需要の低迷で落ち込みました。今回、ロシアが自国の利益を考慮して行動する場合、天然ガスや原油価格の高騰は限定的とみられます。

むしろ、コロナ禍の昨年、中国の輸出金額や米国の輸入金額が過去最高に上ったことを考えれば、中国のゼロ・コロナ政策が失敗して、中国での輸出財の生産が完全停止してしまうほうがリスクとしては大きいでしょう。

地政学イベントよりも「金融引き締め」を心配すべき

最後に、【図表2〜4】灰色の網掛け部分からもわかるとおり、景気後退のきっかけは、地政学イベントというよりも、(金融緩和によるブームとその後の)金融引き締めであるということです。

また、金融市場の変動の大きさも、地政学イベントよりも、経済や金融市場でのひずみの解消が引き起こすショックのほうが大きいことがわかります。

よほど、地政学リスクよりも、金融引き締めを心配したほうがよいでしょう。現下の動きも、地政学リスクの裏側に、金融引き締めがあることが大きいでしょう。

そして、それはもうすぐやってきます。景気の拡大は続きますが、偏りがないように、十分に分散して臨みましょう。

重見 吉徳

フィデリティ投信株式会社

マクロストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較