■「世界でもトップクラスの保険好き」は金融リテラシーが欠如している証拠

保険が好きな理由の一つに、日本人の「一億総中流階級」という意識があるのは間違いありません。そもそも生命保険は、中間所得層向けの金融商品と言えます(富裕層はお金を持っているため保険を必要としません)。逆に低所得者層は、保険料を負担する経済的余裕がないので、保険に入れません。かつて日本に多かった中間所得層が唯一保険の引き受け手になるのです。

保険に入った方の中には、周りの人たちが次々と保険に入る様子を見ながら、一人前の大人に見られるために何となく自分も保険に入らなければ、と考えて保険に加入した経験のある方も多いと思います。そこには何のために保険に入るのか、保険がそもそも必要なのかという根本的な発想が抜け落ちています。

日本人が保険が好きな理由の二つ目は、自身に金融リテラシーがなく、資産形成に受け身になっているため、多すぎる保険会社の数とその販売員の数を維持するための顧客無視、自己都合な「保険は入るもの」という販売戦略の餌食になっていることです。

そもそも保険には次の二つの機能があります。

●保障機能…保険本来の機能です。死亡など万が一のことが起きたときに保険金を支払います。

●資産運用機能…保険料をマーケットで運用し、配当金や保険金として支払います。生命保険会社は機関投資家としての側面をもっています。

確かに保険の保障機能は重要です。私のクライアントでも毎年どなたかが亡くなられて死亡保障を受け取られるのを見ると、つくづく保険の保障機能の重要性を再認識します。

問題は、資産運用機能のほうです。貯蓄性保険という資産運用と保障をあわせもった商品に投資している人も多いのですが、日本で販売されている貯蓄性保険の資産運用面のパフォーマンスは海外の商品と比べても歴然と見劣りします。

また、貯蓄性保険は資産運用としては原則元本保証の円建て資産なので、貯蓄性保険と預金に投資が集中している場合は為替リスクやインフレリスクが大きいことを理解すべきです。

いずれにしても日本人は必要以上の生命保険に入りすぎています。保険もれっきとした投資の一つです。よって不要な保険に入るということは、それだけ他の資産形成を圧迫しているのです。

諸外国ではすでに「保険はそもそも必要なのか?」という発想が潮流となっています。日本には残念ながら必要がなければ保険はできるだけ入らないという当たり前の発想すら出てきていません。主だった資産である①株式・投資信託・債券、②保険、③不動産のうち保険に対しては投資しすぎといえるほど投資していたのです。

保険にはせっせと投資する経営者の姿からは、資産形成ができなかった原因を、日本人は投資が嫌いという国民性を理由だけに求めることに合理性がない、私はそう思っています。

■「資産形成が進む諸外国、進まない日本」の決定的差

もっと言えば、日本人が嫌いなのは投資そのものではなくて投資について正面から向き合うことではないでしょうか。

日本人は、投資について正面から向き合うことを避け、資産形成の動機付けができなかったため、当然あるべき資産形成のフレームワークを学ぶことができませんでした。

そしてフレームワークを学べなかったことから、リスクとリターンのバランスを考えるポートフォリオの理解や知識に欠けていたため目標設定をするスキルも身に付きませんでした。

その結果、深く考えずに元本保証のある預金と保険にのみ投資するという資産形成をいきなり実践してしまったのです。

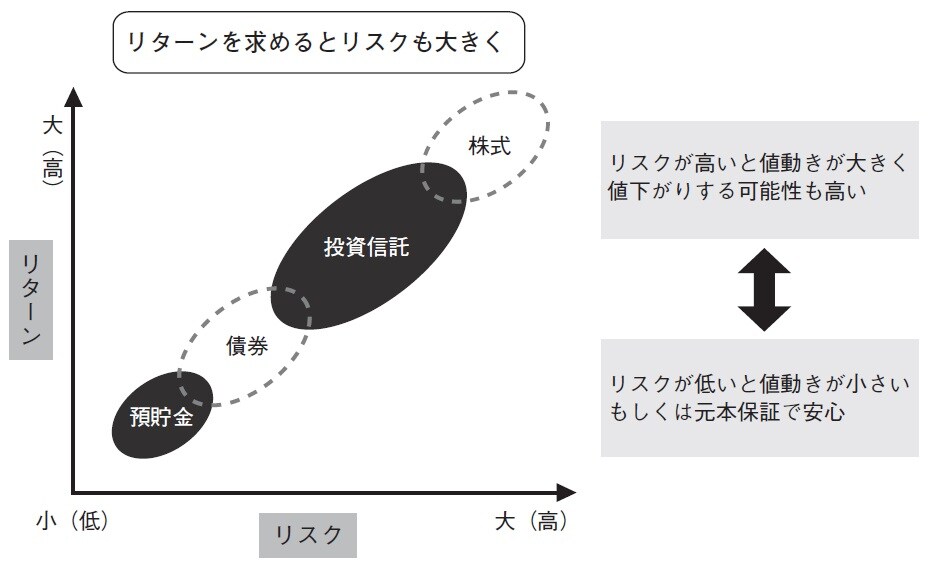

資産には、図表2のように資産ごとのリスクとリターンがあり、それぞれ表裏の関係性があります。

預金と保険に集中させるということが、いかにリスクとリターンのバランスを考えていないかということはポートフォリオの発想が理解できる人にとっては一目瞭然です。

そして、その状態のまま見直すこともなく、30年間にわたって放置してしまった場合、リスクも取らなかった代わりにリターンもほとんど享受することができないことも明らかです。ほとんど日本人の資産は増えることがないのです。またこのことは経営者がそうであったために、中小企業の資産形成においても同じことが起こりました。

ここで、ここまでで見えてきた日本の資産形成における課題をまとめます。

●固定観念を振りかざし、お金を働かせるという発想がない。

●固定観念を盾にして、投資に正面から向き合わず学ぼうとしない。

●金融リテラシーを学んでいないため怖くて正しいリスクすら取れない。