長寿化社会…資産寿命を延ばすことが喫緊の課題に

運⽤せずに毎⽉⼀定⾦額を取り崩すより、必要な資産(元本)が少なくてすみます。

⻑寿化に伴い、従来のライフスタイルも多様化が進展していることから、資産の寿命を延ばすことが重要になってきます。

そのため、⾃⾝の資産から取り崩す場合でも、資産(元本)を運⽤しながら取り崩した⽅が、必要な元本が少なくてすみます。

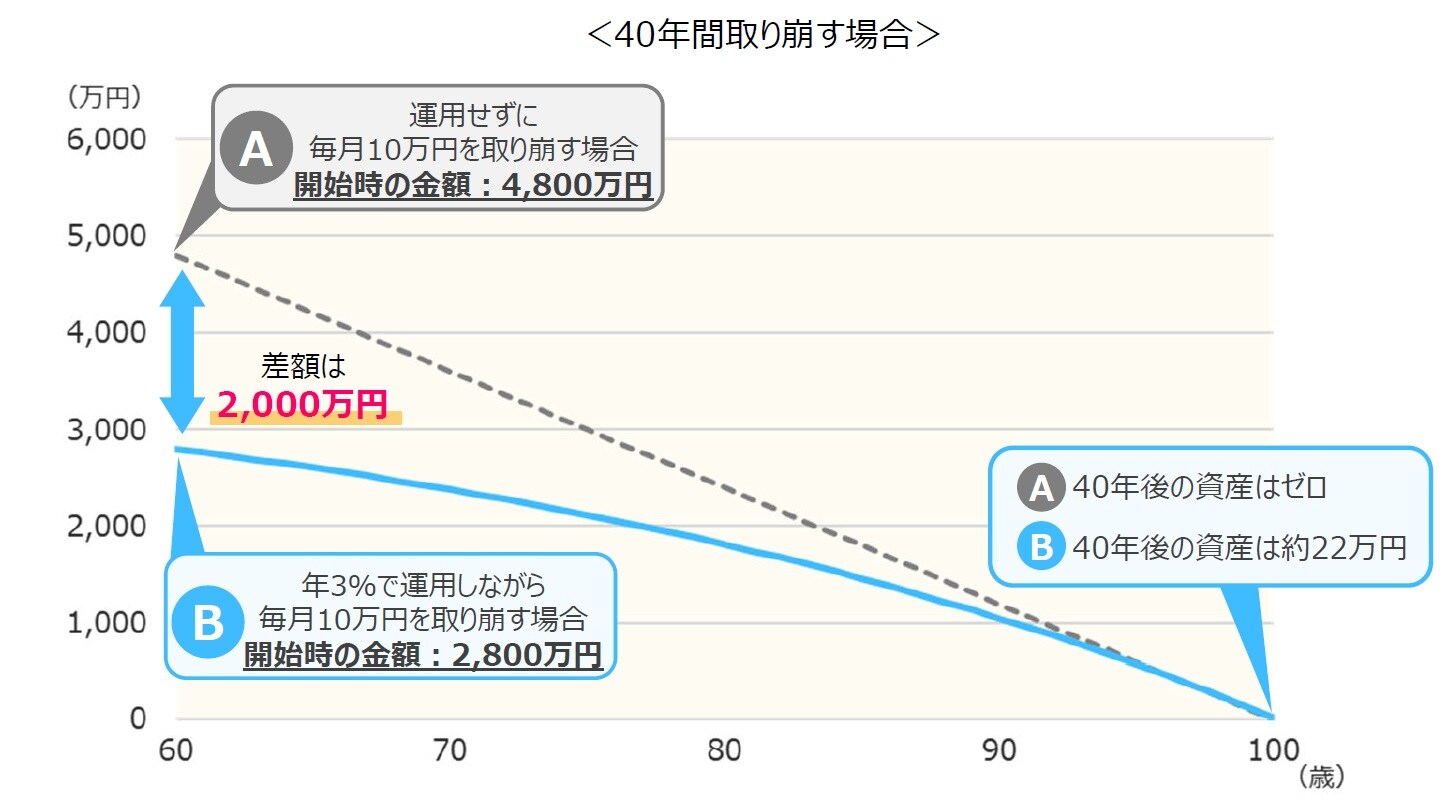

◆取崩し期間が長いほど、必要な元本の差が大きくなる結果に①

例えば、60歳から40年間、毎月10万円(年間120万円)をA︓運用せずに取り崩す場合、B︓年3%で運用しながら取り崩す場合では、必要な元本に2,000万円の差が出ることになります。

40年間取り崩す場合 ※上記は⼀定の前提条件に基づいて三井住友DSアセットマネジメントが⾏ったシミュレーションの結果であり、実際の投資成果ではありません。経費等は考慮されていません。

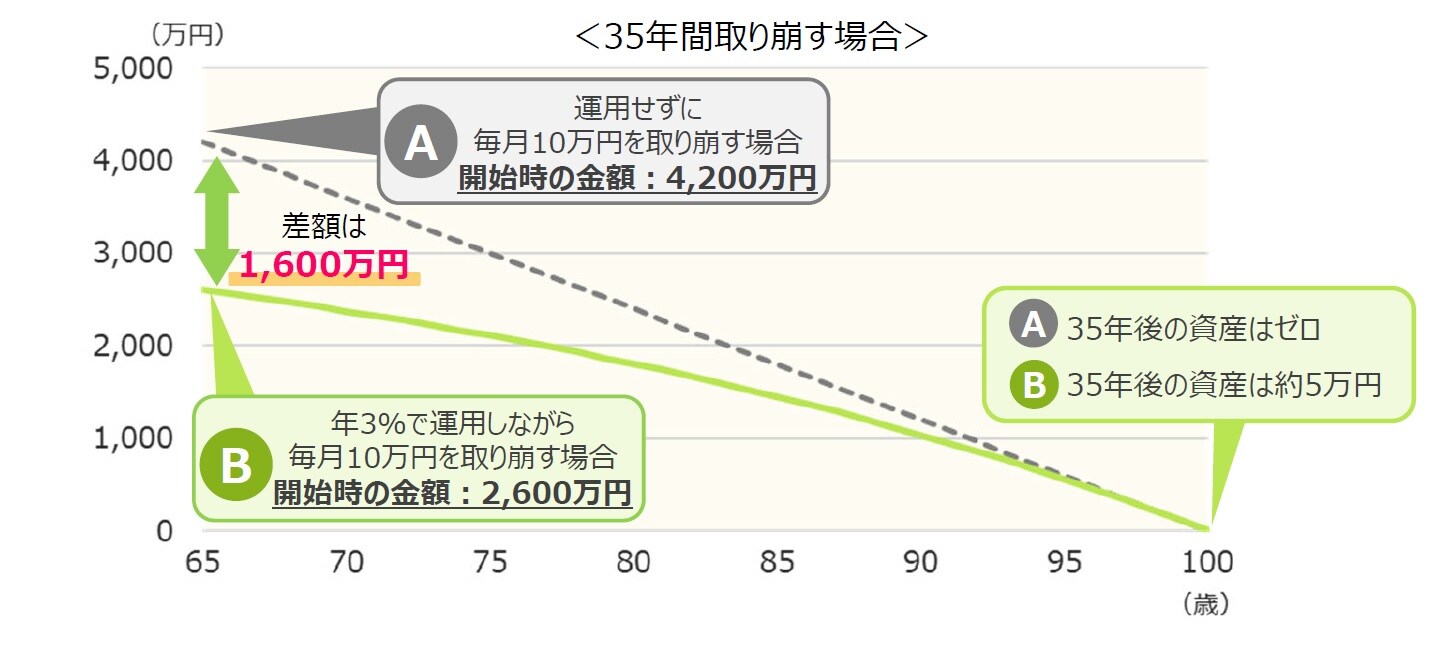

◆取崩し期間が長いほど、必要な元本の差が大きくなる結果に②

35年間取り崩す場合 ※上記は⼀定の前提条件に基づいて三井住友DSアセットマネジメントが行ったシミュレーションの結果であり、実際の投資成果ではありません。経費等は考慮されていません。

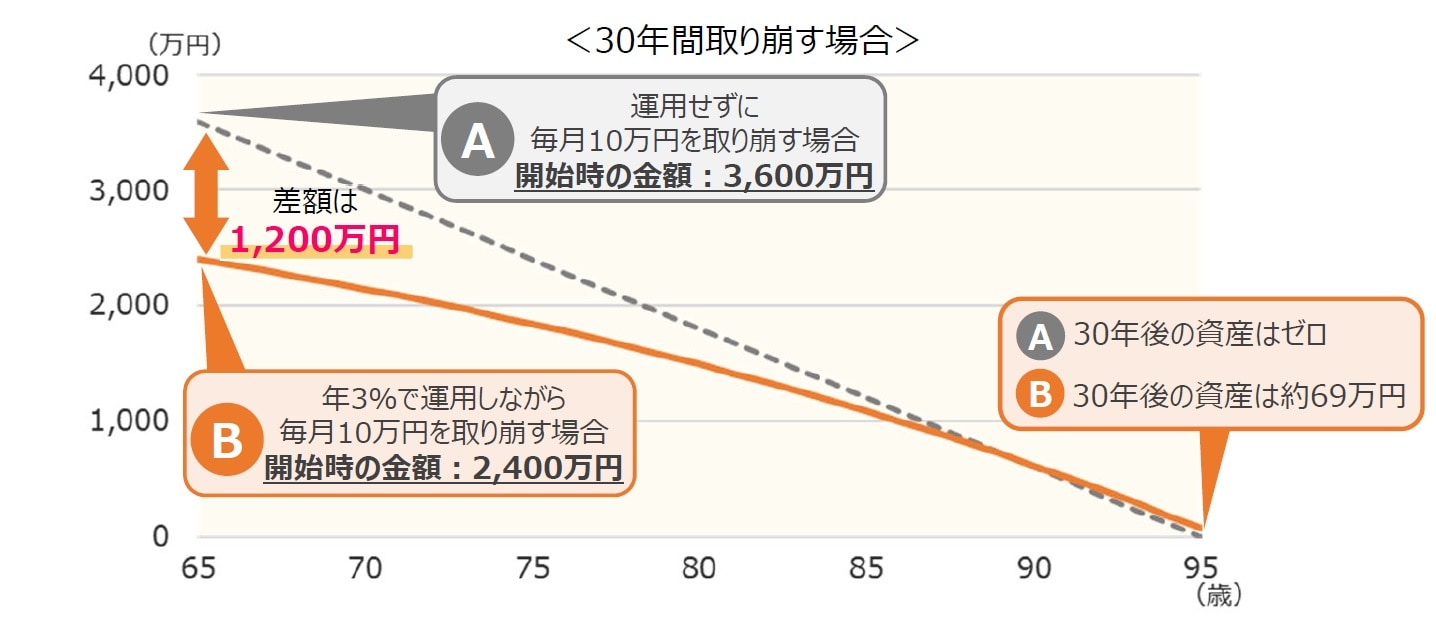

30年間取り崩す場合 ※上記は⼀定の前提条件に基づいて三井住友DSアセットマネジメントが行ったシミュレーションの結果であり、実際の投資成果ではありません。経費等は考慮されていません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『【資産運用のギモン】毎⽉⼀定額を取り崩すが、元本の運用は継続…このお金の使い方、どんなメリットがあるの?』を参照)。

(2021年9月10日)

関連マーケットレポート

2021年9月8日 過去の動きから⾒る「豪ドル」への投資タイミングは︖

2021年8月30日 債券の利回りと期待されるリターンの関係は︖