まずは「簡単なケース」から確認

■シンプルなケースでの利益計算

移動平均法・総平均法の違いについて説明する前に、まずは簡単なケースにおける暗号資産取引の計算方法についてみていきましょう。

次のケース1は、購入・売却回数がそれぞれ1回ずつの事例です。

【ケース1】

ビットコイン(BTC)の時価が「1BTCあたり100万円(100万円/BTC)」のときに3BTCを購入し、その後、時価が150万円/BTCになったタイミングで1BTCを売却した。

このケースでは、購入した3BTCのうち、売却した1BTCの平均単価(=100万円)と、売却時の時価(=150万円)の差額である50万円が利益となり、移動平均法と総平均法の間で計算結果に違いはありません。

複雑になる…「2回以上購入した場合」の計算例

ケース1では、BTCの購入及び売却回数が1回のみだったため、「BTCの平均単価」=「購入時の時価」とシンプルでした。では、BTCを2回以上購入した場合の平均単価はどのように計算するのでしょうか?

取引回数が2回以上となる複雑なケースの場合は、移動平均法と総平均法を用いて計算を行います。

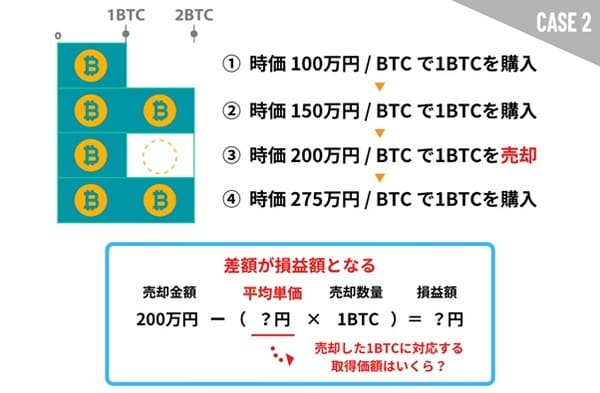

【ケース2】

BTCを、①〜④の順で購入・売却した。

- 時価100万円/BTCで1BTCを購入

- 時価150万円/BTCで1BTCを購入

- 時価200万円/BTCで1BTCを売却

- 時価275万円/BTCで1BTCを購入

このケースでは、BTCの購入回数が3回、売却回数が1回です。

では、計4回の取引を行なったうち、③「時価200万円/BTCで1BTCを売却」の取引について、売却したBTCの平均単価はいくらになるか、移動平均法・総平均法を用いて算出していきましょう。

■移動平均法

まずは移動平均法です。移動平均法では、暗号資産を購入する度に平均単価を計算します。

③で行った「時価200万円/BTCで1BTCを売却」の場合、まず直前の②の購入までの取得価額を計算します。

[100万円(①の時価)+150万円(②の時価)]÷2(①+②の購入数量)=125万円

次に、計算した125万円を取得価額として損益額を計算します。

200万円(③の売却価格)–[125万円(取得価額)×1BTC(③の売却数量)]=75万円(損益額)