【関連記事】誤送金による紛失も…「暗号資産の旨み」と「やっぱり気になるデメリット」

暗号資産「利益に気づかず、申告漏れ…」となる前に

■暗号資産取引による所得には税金がかかり、一定の利益が出たら確定申告が必要になる

所得の種類には給与所得や不動産所得、事業所得など全部で10種類ありますが、暗号資産取引によって発生した所得は、原則として雑所得に区分されます。

ここで国税庁の「給与所得者で確定申告が必要な人」を参考に、どのようなケースで申告が必要になるか確認していきましょう。

2.給与所得や退職所得以外の所得金額(暗号資産による所得を含む)の合計額が20万円を超えている人

3.給与を2ヵ所以上からもらっている人

4.住宅借入金等特別控除(住宅ローン控除)の適用を受ける人(初年度のみ確定申告が必要)

5.雑損控除、医療費控除、寄付控除の適用を受ける人(ただし、ワンストップ特別制度により、ふるさと納税の場合で寄付先が5自治体以内であれば確定申告は不要)

6.配当控除の適用を受ける人

7.同族会社の役員などで、その同族会社からの給与以外に貸付金の利子や資産の賃貸料を受けている人

※詳しくは国税庁『No.1900 給与所得者で確定申告が必要な人』をご覧ください

一般の会社員で暗号資産取引をしている人は、上記の2を確認してください。暗号資産による所得が20万円を超えている場合は確定申告の対象になります。

確定申告が必要な場合は、期間内に申告書の提出をする必要があるので早めに動き出しておくことをおすすめします。

【2021年度の所得の確定申告期間】

2022年2月16日(水)〜2022年3月15日(火)

暗号資産投資を始めたばかりの人は、確定申告の検討ラインが「20万円」であることをまずは覚えておきましょう。

■暗号資産取引で利益が出るタイミングと計算方法

暗号資産取引では、取引の種類により様々なタイミングで利益が発生するため、注意が必要です。実は大きな利益が出ていたにも関わらず、それに気づかず申告をしなかったといった事態にならないように、各取引の利益が発生するタイミングを確認しておきましょう。

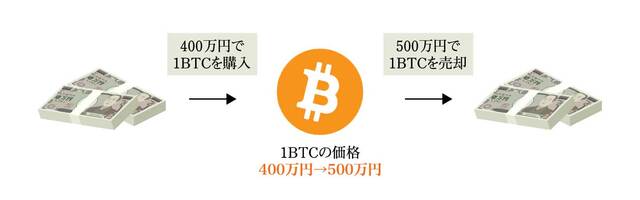

●暗号資産を売却したとき

暗号資産を売却した際は、売却したタイミングで利益(または損失)が発生します。暗号資産を取得したときの取得価額*と売却したときの価格との差額が利益額(または損失額)となります。

*取得価額:暗号資産を取得するために支払った金額(手数料なども含む)。

[例1]400万円で購入した1ビットコイン(BTC)を500万円で売却

【利益額の計算】

500万円(売却時の価格)-400万円(取得価額)=100万円(利益額)

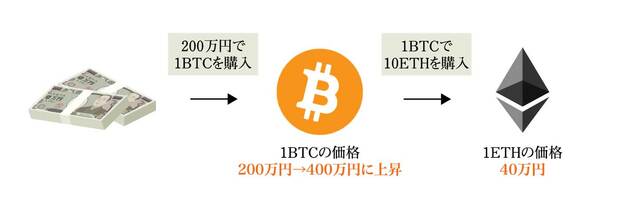

●暗号資産同士の交換をしたとき

ビットコイン(BTC)でイーサリアム(ETH)を購入するなど、暗号資産でほかの暗号資産を購入する際にも、利益が発生する可能性があるので注意が必要です。

[例2]200万円で購入した1BTCが400万円に値上がりした。その後、そのBTCで10ETHを購入した(1ETH=40万円とする)

【利益額の計算】

400万円(ETHの購入価格)-200万円(BTCの取得価額)=200万円(利益額)

[例2]では、保有しているBTCを一度売却し、日本円でETHを購入する取引と同じ扱いになります。

●暗号資産を無償で取得したとき

売買が行える取引所では、キャンペーンなどで暗号資産を無償で配布することがあります(「エアドロップ」や「ボーナス」と呼ばれることもあります)。時価のある(活発な市場が存在する)暗号資産を無償で取得した場合は、取得した時点の時価がそのまま利益となります。

また、これらの暗号資産を売却する際にも、利益が発生するので注意が必要です。

そのほかにもレンディング(暗号資産の貸出し)やマイニング(暗号資産の採掘)など、様々な種類の取引でも例外なく利益が発生するので、自分が行っている取引においてどのタイミングで利益が発生するのかを把握しておくことが重要です。